Опубликованные вчера данные МЭА свидетельствуют о том, что во второй половине года рынок нефти будет более узким, а спрос на нефть в этом году, как ожидается, достигнет рекордного уровня. Однако поддерживающий релиз МЭА был омрачен более слабыми, чем ожидалось, макроэкономическими данными из США.

Энергетика: прогнозы спроса на нефть повышаются

Рынок нефти провел большую часть вчерашнего дня, торгуясь в плюсе, однако более слабые, чем ожидалось, данные по розничным продажам и производству из США, похоже, повлияли на настроения. И нефть не смогла избежать более широкого понижательного давления, наблюдаемого на рынках.

Данные API, опубликованные накануне, показывают, что запасы сырой нефти в США выросли на прошлой неделе на 7,6 млн баррелей, что немного отличалось от ожидаемого рынком роста. Что касается нефтепродуктов, запасы бензина увеличились на 2,8 млн баррелей, а запасы дистиллятов сократились на 1,8 млн баррелей.

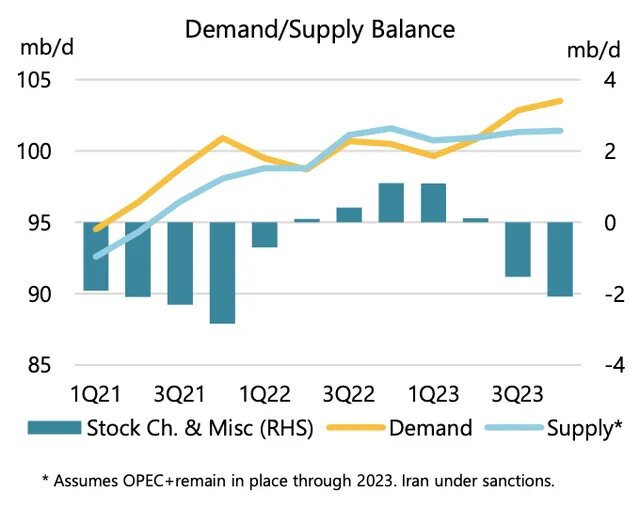

Вчера МЭА опубликовало свой последний ежемесячный отчет о рынке нефти, в котором прогнозы роста спроса на нефть на 2023 год были повышены с 1,7 млн баррелей в сутки до 1,9 млн баррелей в сутки, в результате чего мировой спрос на нефть в 2023 году останется на рекордном уровне 101,7 млн баррелей в сутки. были сделаны для спроса на нефть в Китае после открытия, и это должно привести к тому, что Китай будет составлять почти 50% роста мирового спроса. Ожидается, что значительная доля роста спроса в этом году также будет связана с реактивным топливом. Что касается предложения, то ожидается, что предложение стран, не входящих в ОПЕК+, вырастет на 1,9 млн баррелей в сутки, но это будет частично компенсировано ожидаемым снижением предложения ОПЕК+ на 870 млн баррелей в день, в основном из-за России. МЭА ожидает, что рынок нефти будет с профицитом в 1К23, однако начнет сокращаться со 2К23 и далее с более выраженным дефицитом во 2П23.

Последние торговые данные из Китая показывают, что импорт СПГ в декабре составил 6,6 млн тонн, что является самым высоким показателем с января 2022 года, однако все еще ниже примерно на 13% в годовом исчислении. Таким образом, общий объем импорта СПГ в 2022 году составит 63,81 млн тонн, что означает снижение на 20% в годовом исчислении и самый слабый годовой импорт с 2019 года. В этом году спрос на СПГ в Китае должен восстановиться, учитывая изменение политики Covid.

Металлы – цены растут

Базовые металлы выросли в среду на фоне сохраняющегося оптимизма по поводу открытия Китая. Вице-премьер Лю Хэ заявил на ежегодном собрании Всемирного экономического форума в Давосе, что оптимизация профилактики и контроля пандемии в Китае прошла гладко, и в этом году экономика, вероятно, восстановится до тенденции роста, существовавшей до пандемии.

Медный рудник Антофагаста в Чили сообщил о снижении производства меди на 10,4% в годовом исчислении в прошлом году, поскольку более низкое содержание руды и засуха в стране продолжают нарушать работу рудника. В прошлом году компания произвела 646,2 тыс. тонн меди, что находится на нижнем уровне годового производственного плана в 640-660 тыс. тонн. На 2023 год прогноз производства остался без изменений на уровне 670–710 тыс. тонн.

Китайский импорт необработанного алюминия и изделий из него вырос на 6,3% в годовом исчислении до 258,7 тыс. тонн в декабре, свидетельствуют последние данные китайской таможни. Тем не менее, импорт в 2022 году снизился на 25,6% в годовом исчислении до 2,4 млн тонн. Что касается экспорта, экспорт глинозема подскочил на 1345% в годовом исчислении до 60 тыс. тонн в прошлом месяце, в то время как экспорт за весь год вырос на 742,3% в годовом исчислении до 1,01 млн тонн в 2022 году.

Сельское хозяйство – импорт китайской кукурузы снижается

Последние торговые данные китайской таможни показывают, что импорт кукурузы упал на 35% г/г (восьмой месяц подряд) до 870 тыс. тонн в декабре, в то время как импорт за весь год упал на 27,3% г/г до 20,6 млн т в 2022 г. Среди прочих зерновых импорт пшеницы вырос на 14,5%. % г/г до 1,08 млн т в прошлом месяце, в результате чего общий объем импорта пшеницы за прошлый год составил 9,96 млн т, что на 1,9% больше г/г.

Сообщения об экстремальных условиях засухи в Аргентине вызвали опасения по поводу поставок. Ожидается, что дожди, которые прогнозировались на конец января, пройдут через несколько недель, что еще больше ослабит надежды на возрождение текущего урожая.

Наш телеграмм - https://t.me/+gXZKQY7N7mAwMjhi

Закрытый клуб - Торговые сигналы +100% за 17 дней Января - оплата через бот телеграмм https://t.me/macro000_bot