➡️Для начала 3 популярных нарратива по бизнесу Белуги, с которыми я не согласен (холиварить не хочу, это скорее чтобы было понятно в какую сторону я думаю, когда разбираю отчет):

1 – «Потребление алкоголя падает». Не буду спорить, но такие выводы очень сильно зависят от той статистики, на которой они основаны. Например, интересная стата вышла этой осенью, и по ней якобы потребление крепкого алкоголя сильно упало. Забавное было то, что аналитеги сравнивали потребление в осеннее-зимний период с весеннее-летним, и на этом построили свои выводы. Но в целом, мне тут важнее не абстрактное потребление, а то, что отгрузки у Белуги не падают. Мы их видим хоть и с небольшим запозданием, но вполне оперативно, и для наших инвесторских целей это гораздо более интересная метрика, чем сторонняя стата с непонятной методологией

2 – « Потребление таки смещается от крепкого к легкому алкоголю, и Белуга с ее водкой – в пролете». Но Белуга это давно уже не только водка, а хорошо диверсифицированный и по типу, и по «градусу» портфель продукции. Причем, стратегическую цель уйти от доминирующей доли водки они поставили себе еще задолго до того, как это стало мейнстримом у аналитиков. То есть, Белуга неплохо так чувствует рынок, знает про него уж точно больше нашего и умеет адаптироваться

3 – «Даже если потребление не падает, то уж точно не растет. Рынок пришел к потолку, доли поделены. А значит и Белуге уже некуда расти». Основной драйвер компании это не операционный рост, а развитие своей розничной сети, которая сильно бустит общую маржинальность бизнеса. Смогут удвоить ее по своему плану к 2024 году – смогут удвоить и бизнес.

Теперь собственно по отчету:

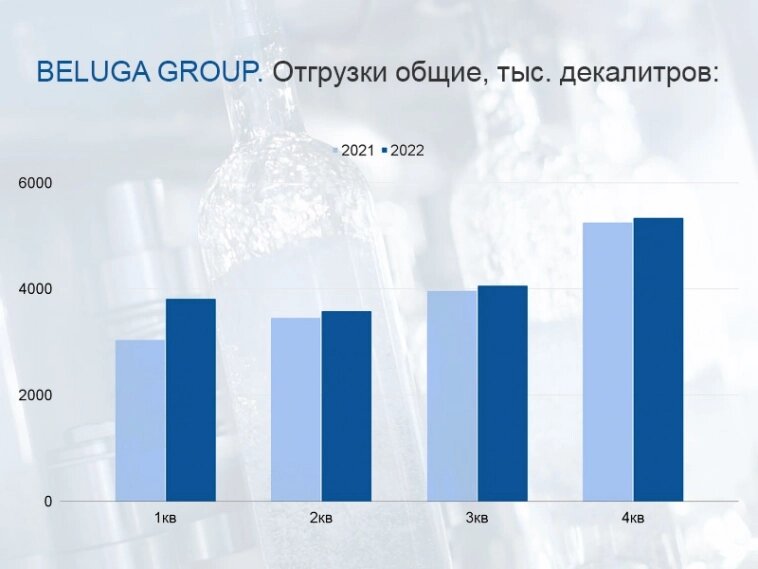

Главные результаты по отгрузкам – на графике. По году есть небольшой рост, но в основном за счет сильного 1 квартала. В 3 и 4 квартале показатели были на уровне прошлогодних. Это нормально, с учетом, что в 2022 компания полностью лишилась экспорта и части импортных поставок

Гораздо интереснее, что при стабильном темпе отгрузок прибыль за 3 квартал у Белуги была выше, чем за все 1 полугодие. Компания называет 2 драйвера такого внушительного роста:

- увеличена доля высокомаржинальных продуктов (удивительно, что в премиум-сегменте хорошая динамика, можно было предположить, что из-за экономических сложностей спрос сместится в сторону более дешевых напитков, но нет)

- качают Винлабы: за 9 месяцев 2022 ебитда в розничном сегменте почти удвоилась г/г, и вероятно в 4 квартале будет не хуже

🔥Исходя из этого, финансовые результаты 2 полугодия и весь годовой отчет МСФО тоже обещают быть рекордными.

МСФО покажут в марте 2023. И вокруг него будет еще много интересного:

- Увидим точную сумму, которую получили за продажу экспортного направления

- Узнаем, что с этими деньгами будут делать (загасят долги, которые выросли к 1п 2022 на фоне открытия новых Винлабов, раздадут дивидендами, направят на дальнейшее развитие розничной сети или еще что-то придумают?)

- Узнаем сумму годовых дивидендов. Минимально ориентируюсь на 300 по году (75 на акцию за 4-й квартал). С одной стороны – есть все основания ждать больше, но с другой – за 1 полугодие выплатили слишком щедро, почти всю прибыль, поэтому разумно будет немного сбавить темп.

✅Акции стоят не сказать, что дешево, но чувствуют себя явно лучше рынка. На дивгэпе упали меньше, чем на величину дивиденда – тоже хороший знак. Держу дальше, с той же идеей удвоения бизнеса к 2024 году

⚠️Есть пара волнующих моментов, про них писал в прошлом обзоре, и за ними надо наблюдать. И еще – тот факт, что с алкогольной отрасли пока не начали изымать прибыли в пользу государства. С нее всегда получали хорошо, но могут попросить и больше: дефицит бюджета сам себя не покроет. Белуга – не тот масштаб, чтобы точечно по ней работать, а вот добавить налоговой нагрузки на всю отрасль – кажется вполне возможным шагом.

В остальном – все хорошо👌

✅Еще мои мысли по рынку: https://t.me/mozginvest 🐙