С 2023 года Пенсионный фонд и Соцстрах объединились в одну организацию — Социальный фонд России (СФР). В новый фонд нужно сдавать только одну форму ЕФС-1 вместо пяти разных отчётов. В неё вошли сведения о трудовой деятельности сотрудников, их стаже, зарплате и взносах от несчастных случаев. Но для каждого подраздела установили разные сроки сдачи. Рассказываем, когда и как сдавать сведения из ЕФС-1.

Особенности нового отчёта

В форме ЕФС-1 соединили информацию из отчётов, которые работодатели раньше сдавали в ПФР и ФСС:

- СЗВ-ТД — о приёме на работу, увольнении, переводе, смене должности и других кадровых событиях;

- СЗВ-СТАЖ — о страховом стаже работников;

- ДСВ-3 — о дополнительных взносах на накопительную пенсию;

- 4-ФСС — о взносах от несчастных случаев и профзаболеваний.

В ЕФС-1 не входят только сведения из ежемесячного отчёта СЗВ-М. С 2023 года их сдают по отдельной форме, но не в новый фонд, а в налоговую инспекцию.

Форма ЕФС-1 состоит из титульного листа и двух разделов:

- Сведения о трудовой деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию.

- Сведения о начисленных страховых взносах на страхование от несчастных случаев на производстве и профзаболеваний.

В каждом из них ещё по несколько подразделов. Сдавать отчёт ЕФС-1 нужно не весь сразу, а частями. У каждого из разделов и подразделов свой срок сдачи. Например, когда вы примете на работу нового сотрудника, нужно не позднее следующего рабочего дня подать в СФР сведения о трудовой деятельности:

- титульный лист;

- подраздел 1 раздела 1;

- подраздел 1.1 подраздела 1.

Эта часть отчёта заменяет прежнюю форму СЗВ-ТД. Остальные подразделы и разделы не заполняют.

Когда сдавать форму ЕФС-1 в 2023 году

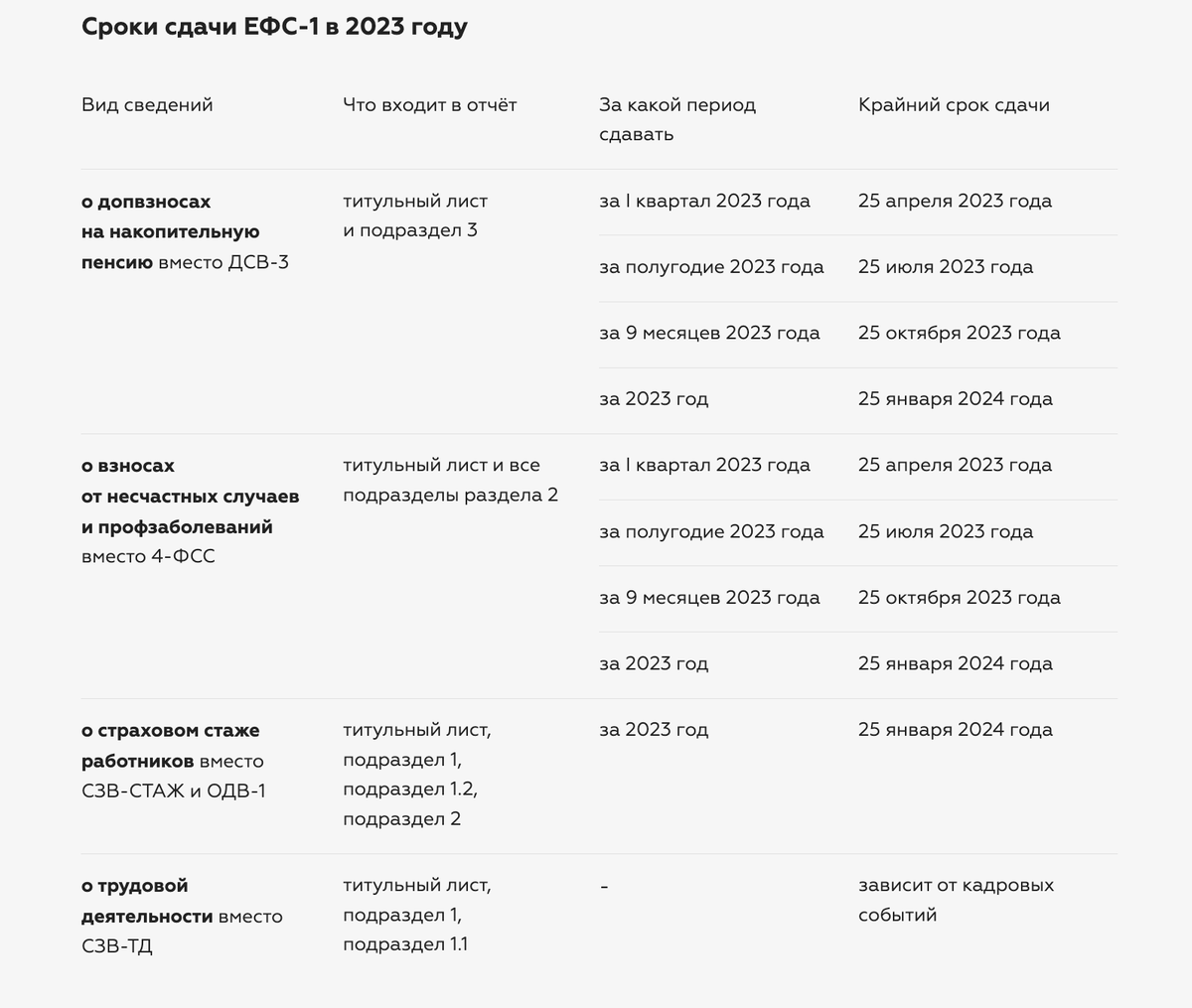

ЕФС-1 сдают начиная с отчётности за 2023 год. Сроки и периодичность сдачи отдельных подразделов зависят от того, какие сведения вы подаёте.

Сведения о трудовой деятельности сдают, только когда произошли какие-либо кадровые изменения. Сроки сдачи зависят от событий, из-за которых появляется повод подавать эту часть отчёта:

- Сотрудника приняли на работу или уволили, приостановили или возобновили трудовой договор по ст. 351.7 ТК РФ — нужно отчитаться не позднее рабочего дня, следующего за днём издания приказа или другого документа, которым оформили кадровое событие.

- Заключили договор ГПХ или закончился его срок действия — нужно отчитаться не позднее рабочего дня, следующего за днём заключения или расторжения договора.

- Изменили название своей организации, перевели сотрудника на другую должность или он подал заявление о выборе бумажной или электронной трудовой книжки — нужно отчитаться не позднее 25-го числа следующего месяца.

Как и куда сдавать новый отчёт

ЕФС-1 нужно сдавать в Социальный фонд России по месту регистрации организации или ИП. Список адресов нового фонда можно посмотреть на сайте ПФР.

В электронном виде ЕФС-1 нужно сдавать, если в отчётном периоде у вас числится больше 10 застрахованных лиц — работников и исполнителей по договору ГПХ, с выплат которым вы платите страховые взносы. Если их 10 человек и менее, выбирайте сами, как отчитываться: на бумаге или электронно.

Бумажный отчёт можно принести в СФР лично или через представителя либо отправить по почте ценным письмом с описью вложения.

Для отправки через интернет понадобится усиленная квалифицированная электронная подпись — УКЭП. Электронную форму ЕФС-1 сдают в файле формата XML. Сформировать его можно в сервисах и программах для сдачи электронной отчётности, в которых уже есть новая форма.

Если вы нарушили правила и сдали отчёт на бумаге при численности более 10 физлиц, вам грозит штраф 1000 рублей.

Как заполнять форму ЕФС-1

Форму нового отчёта и порядок заполнения утвердили Постановлением правления ПФР.

Титульный лист

Обязателен для заполнения, его сдают вместе с любыми разделами и подразделами. На титульном листе нужно заполнить:

- Регистрационный номер страхователя — тот, который присвоили вам в Пенсионном фонде.

- Для организации — ИНН из 10 знаков и КПП. Так как ИНН десятизначный, в двух последних ячейках будут прочерки: «7701777017 - -». Для ИП укажите только ИНН из 12 знаков.

- ОКФС, ОКОГУ и ОКПО заполняют только государственные и муниципальные организации.

- Код по ОКВЭД — ваш основной вид экономической деятельности. Посмотреть его можно в электронной выписке из ЕГРЮЛ или ЕГРИП.

- Для организации — ОГРН из 13 знаков. В первых двух ячейках поставьте нули: «001234566788142». Для ИП укажите ОГРНИП из 15 знаков. Эти номера берите из документов, полученных при госрегистрации или из выписки.

- Номер контактного телефона заполните без пропуска ячеек и без тире или скобок.

Внизу титульного листа заполните должность руководителя или представителя, поставьте подпись и ФИО того, кто подписывает отчёт. Укажите дату подписания отчёта и поставьте печать, если она есть.

Сведения о трудовой деятельности

Чтобы подать сведения, которые раньше были в отчёте СЗВ-ТД, заполните титульный лист, подраздел 1 и подраздел 1.1.

Подраздел 1 — это сведения о трудовой деятельности, страховом стаже и зарплате. Укажите в нём информацию о работнике, по которому отчитываетесь: СНИЛС, ИНН, ФИО, дату рождения, статус зарегистрированного лица (ЗЛ) и гражданство.

Статус ЗЛ указывают по состоянию на дату заполнения отчёта, даже если в отчётном периоде у физлица изменилось гражданство. Для заполнения статуса ЗЛ есть специальные коды.

Подраздел 1.1 — сведения о трудовой (иной) деятельности. В зависимости от кадрового события, из-за которого вы сдаёте ЕФС-1, здесь нужно заполнить дату подачи заявления о выборе формата трудовой книжки или графы с датами приёма, перевода, увольнения, с трудовой функцией и её кодом, причиной увольнения, документом-основанием.

В отличие от отчёта СЗВ-ТД, в подразделе 1.1 нужно заполнять ещё и сведения по договорам ГПХ:

- Графа 2 — дата начала или окончания договора ГПХ.

- Графа 3 — наименование кадрового мероприятия, например, «НАЧАЛО ДОГОВОРА ГПХ».

- В графе 6 укажите два значения: цифровой код из Общероссийского классификатора занятий (ОКЗ) и буквенный код вида договора. Например, для оказания услуг «ДГПХ», а для договора авторского заказа «ДАВТ».

- Графы 8−10 — наименование, дата прекращения и номер договора ГПХ.

По уволенным в графе 7 нужно указать код причины увольнения, а также полностью причину увольнения по ТК РФ. Например, если истёк срок трудового договора, код будет «п2ч1с77тк». Он соответствует формулировке «Трудовой договор прекращён в связи с истечением срока трудового договора, пункт 2 части 1 статьи 77 Трудового кодекса Российской Федерации».

__________________________________________________________________

В телеграм-канале Справочной больше актуальных материалов для бизнеса и открытые комментарии, где можно задать вопросы. Подписывайтесь!

__________________________________________________________________

Сведения о страховом стаже работников

Вместо СЗВ-СТАЖ и ОДВ-1 заполните титульный лист, подраздел 1 и подраздел 1.2. Подраздел 2 нужно сдать, только если есть показатели для заполнения.

Подраздел 1 — информация о работнике, по которому отчитываются.

Подраздел 1.2 — сведения о страховом стаже. Их сдают не по всем работникам, а только по отдельным категориям работников. Например, по тем, кто в отчётном периоде выполнял работу, дающую право на досрочное назначение пенсии, находился в отпуске без сохранения зарплаты или в отпуске по уходу за ребёнком в возрасте от полутора до трёх лет.

Чтобы заполнить сведения о страховом стаже:

- В поле «Отчётный период» укажите год, за который отчитываетесь.

- Отметьте знаком «Х», какой тип сведений вы сдаёте — для обычного отчёта это «Исходная», а для исправления уже принятой формы «Корректирующая» или «Отменяющая». В одном отчёте ЕФС-1 нельзя сдать разные типы сведений за один и тот же отчётный период на одного и того же человека.

- В графах 2 и 3 укажите начало и окончание периода работы в рамках отчётного периода.

- Графу 4 заполните, если условия работы отличаются от нормальных и из-за этого у работника есть право на досрочную пенсию. Код территориальных условий берите из классификатора.

- Если заполняли графу 4, в графе 5 укажите районный коэффициент.

- При особых условиях труда из классификатора в графе 6 укажите их код, а в графе 7 дополнительные сведения о стаже работника.

- Графы 8 и 9 заполните, если у вас работают «вредники» с правом на досрочную пенсию, с выплат которых надо платить страховые взносы по дополнительному тарифу.

- Графу 10 «Занятость» заполняют тоже только по отдельным категориям льготников, например, по водолазам, педагогам, медработникам.

- Информацию для граф 11 и 12 берите из результатов специальной оценки условий труда.

Подраздел 2 сдают, если есть «вредники», с выплат которым работодатели платят страховые взносы ещё и по дополнительному тарифу.

Сведения о взносах на страхование от несчастных случаев и профзаболеваний

Второй раздел формы ЕФС-1 полностью заменил прежний расчёт 4-ФСС. Здесь обязательны для заполнения титульный лист, подраздел 2.1 и подраздел 2.3. Остальное сдают, если есть показатели для заполнения.

В разделе 2 укажите:

- Номер корректировки — «000», если за этот период сдаёте отчёт в первый раз.

- Код отчётного периода — «03» за первый квартал, «06» за полугодие, «09» за девять месяцев или «12» за год.

- Календарный год — тот, за который отчитываетесь.

- Поле «Прекращение деятельности» оставьте пустым. Его заполняют только при ликвидации организации или снятии с регистрации ИП. В таких случаях там ставят букву «Л».

- Отдельно укажите численность всех застрахованных от несчастных случаев и профзаболеваний, а также инвалидов и «вредников».

Подраздел 2.1 — расчёт сумм страховых взносов. Суммы указывают нарастающим итогом с начала года и за последние три месяца отчётного периода. Как и в форме 4-ФСС, здесь нужно заполнить:

- Выплаты, начисленные в пользу работников по ст. 20.1 закона № 125-ФЗ: зарплата, отпускные, премии и др. Вознаграждения по договорам ГПХ включают, если в них предусмотрена уплата взносов от несчастных случаев.

- Выплаты, не облагаемые взносами по ст. 20.2 закона № 125-ФЗ: больничные, компенсации за разъездной характер работы, матпомощь при рождении ребёнка в пределах 50 000 рублей и др.

- Разницу строк 1 и 2.

- Выплаты в пользу работающих инвалидов.

- Ставку страховых взносов, присвоенную вам фондом исходя из класса страхового риска деятельности предприятия — от 0,2 до 8,5%.

- Информацию о скидках и надбавках к страховому тарифу, если они есть.

- Суммы рассчитанных страховых взносов.

Подраздел 2.1.1 заполняют только три категории работодателей:

- Организации, которые выделили свои подразделения в СКЕ — самостоятельные классификационные единицы с отдельными видами деятельности и тарифами страховых взносов.

- Государственные и муниципальные учреждения, часть деятельности которых финансируется из бюджета.

- Страхователи, которые начисляют взносы по нескольким основаниям. Например, когда стоят на учёте в фонде как ИП-работодатель и одновременно как физлицо, заключившее трудовой договор с работником.

Подраздел 2.2 сдают только работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям по договору о предоставлении персонала.

Подраздел 2.3 — сведения о проведённых обязательных медосмотрах работников и спецоценке условий труда. Заполняют все работодатели, даже если не проводили медосмотры и спецоценку. Сведения указывают на начало года, за который отчитываются. То есть во всех отчётах в пределах календарного года будет одна и та же информация:

- Общая численность работников, которых обязательно нужно направлять на предварительные и периодические медосмотры.

- Численность работников, которые их прошли.

- Общее количество рабочих мест.

- Количество рабочих мест, по которым уже провели спецоценку.

Если в 2023 году вы отправите работников на медосмотры или проведёте спецоценку, новая информация будет фигурировать только в отчётах за 2024 год.

Сведения о дополнительных взносах на накопительную пенсию

Сдают только работодатели, которые перечисляют дополнительные страховые взносы на накопительную пенсию. Вместо прежнего отчёта ДСВ-3 нужно заполнить титульный лист и подраздел 3.

В подразделе 3 укажите:

- Номер и дату платёжного поручения, по которому перечисляли дополнительные взносы.

- Дату исполнения платёжного поручения.

- Период уплаты — год, за который перечисляли дополнительные взносы.

- Полные ФИО работника, в пользу которого платили взносы, и его СНИЛС.

- Суммы уплаченных взносов по каждому работнику.

- Общую сумму по платёжному поручению.

- По ежемесячным платёжным поручениям информацию в подразделе 3 отражают последовательно отдельными блоками. Также вы можете сдавать подраздел 3 ежемесячно, отдельно по каждой платёжке.

Сведения о зарплате работников бюджетной сферы

Сдают их только государственные и муниципальные учреждения, виды деятельности которых числятся в Перечне Минтруда. В отчёт входят титульный лист, подраздел 1 и подраздел 1.3. Подробный порядок заполнения смотрите в инструкции.

Срок сдачи — не позднее 25 числа каждого месяца, следующего за отчётным.

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!