Добрый день подписчикам и читателям канала.

Во вчерашней теме мы разбирали законно ли вызывать вас в ИФНС, если на учете там вы не состоите. Ни как физическое лицо, ни как юридическое. Ни по транспорту, ни по земле, ни по регистрации.

И в комментариях к теме меня попросили рассказать, что делать, если вызов пришел законный, на юридическое лицо. Но от юридического лица требуют личной явки лица физического: директора, учредителя или главного бухгалтера. А человек находится далеко.

Вообще, насколько законно именно от юр.лица требовать явки конкретного физического лица.

Ни насколько.

Хотите пообщаться исключительно с директором/учредителем/главбухом/работником - пишите ему на домашний адрес, направляйте ему поручение о допросе в ИФНС по месту его "далеко". Шлите ему через Личный кабинет, почтой. Но ему лично.

Иногда налоговая даже повестки работникам посылает на работу через ЭДО бухгалтерии и просит работодателя "посодействовать явке".

Можно на это даже не отвечать.

Если ИФНС хочет видеть физическое лицо - пусть напрямую ему направляет Уведомление о вызове КАК ФИЗИКУ. Ну или повестку (которая никаким Приказом вообще-то не регламентирована).

Работодатель не обязан оказывать никакого содействия. И вообще на это как-то реагировать.

Почему незаконно?

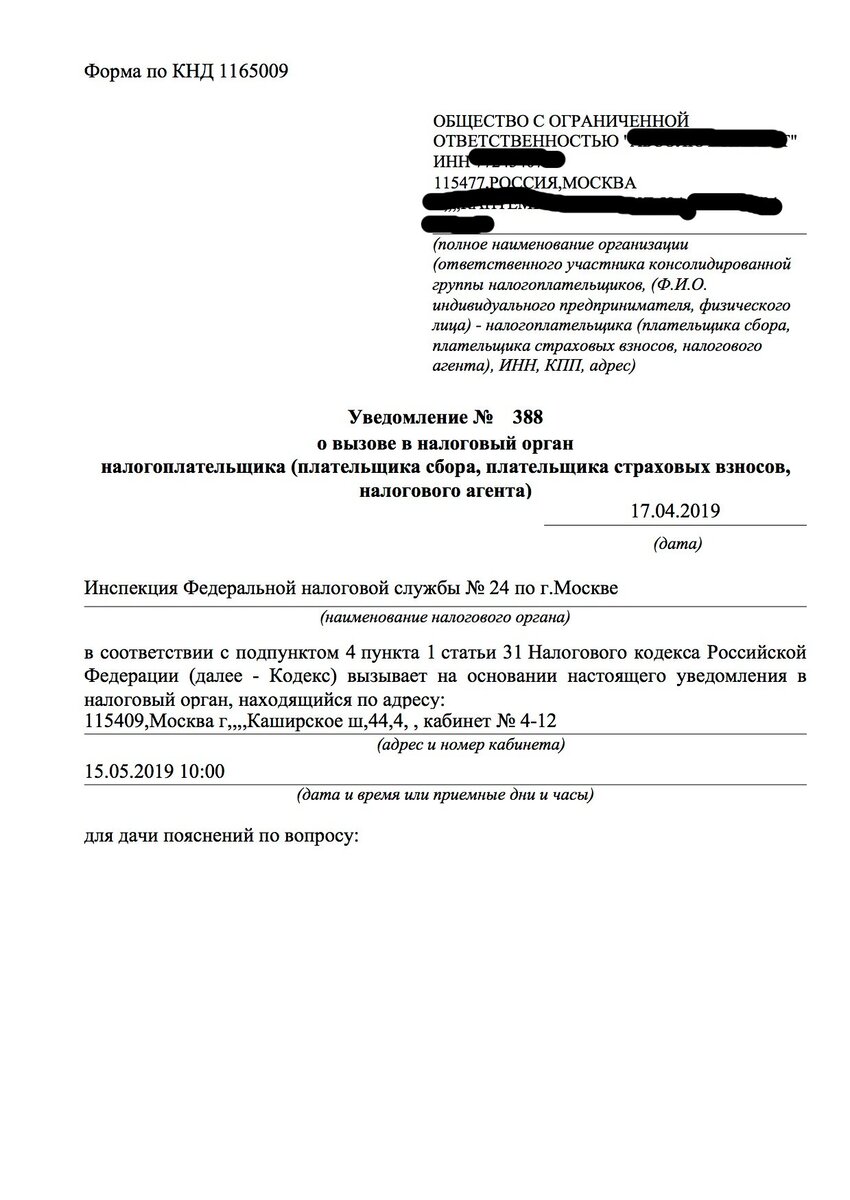

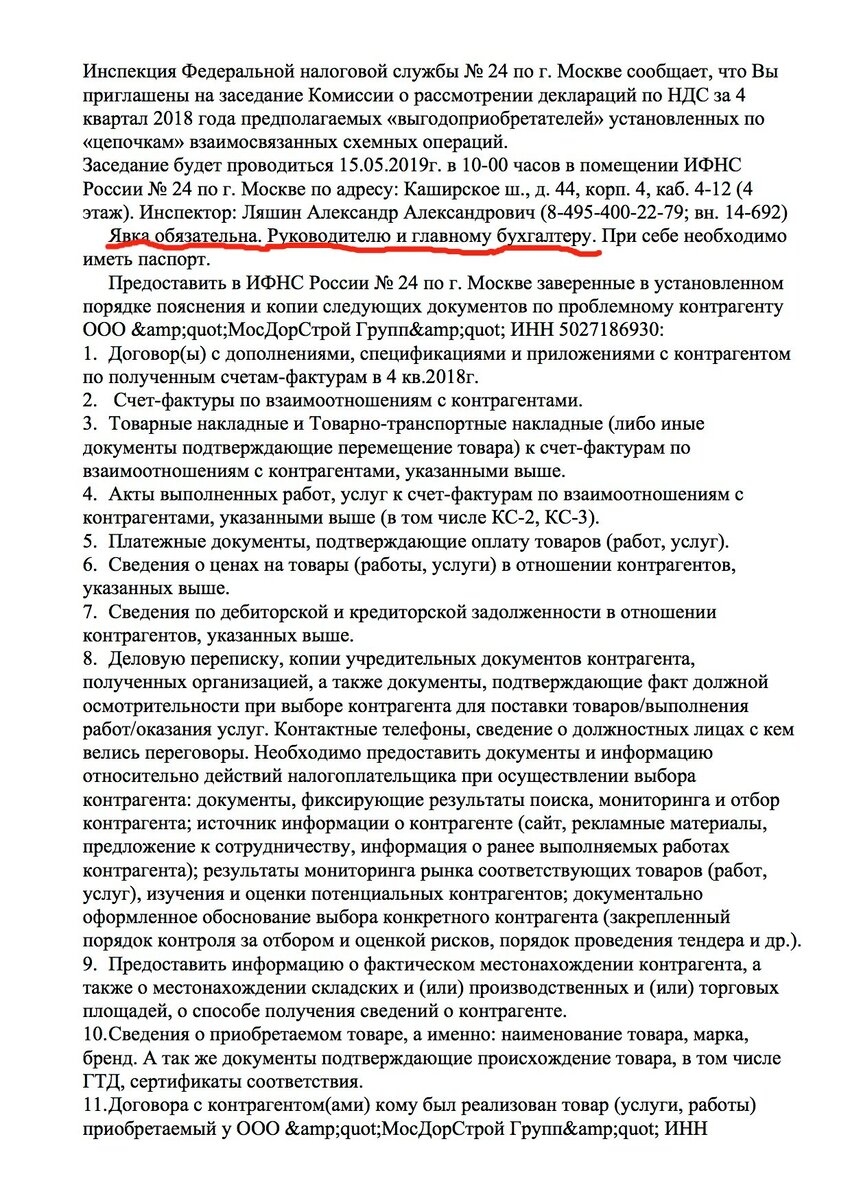

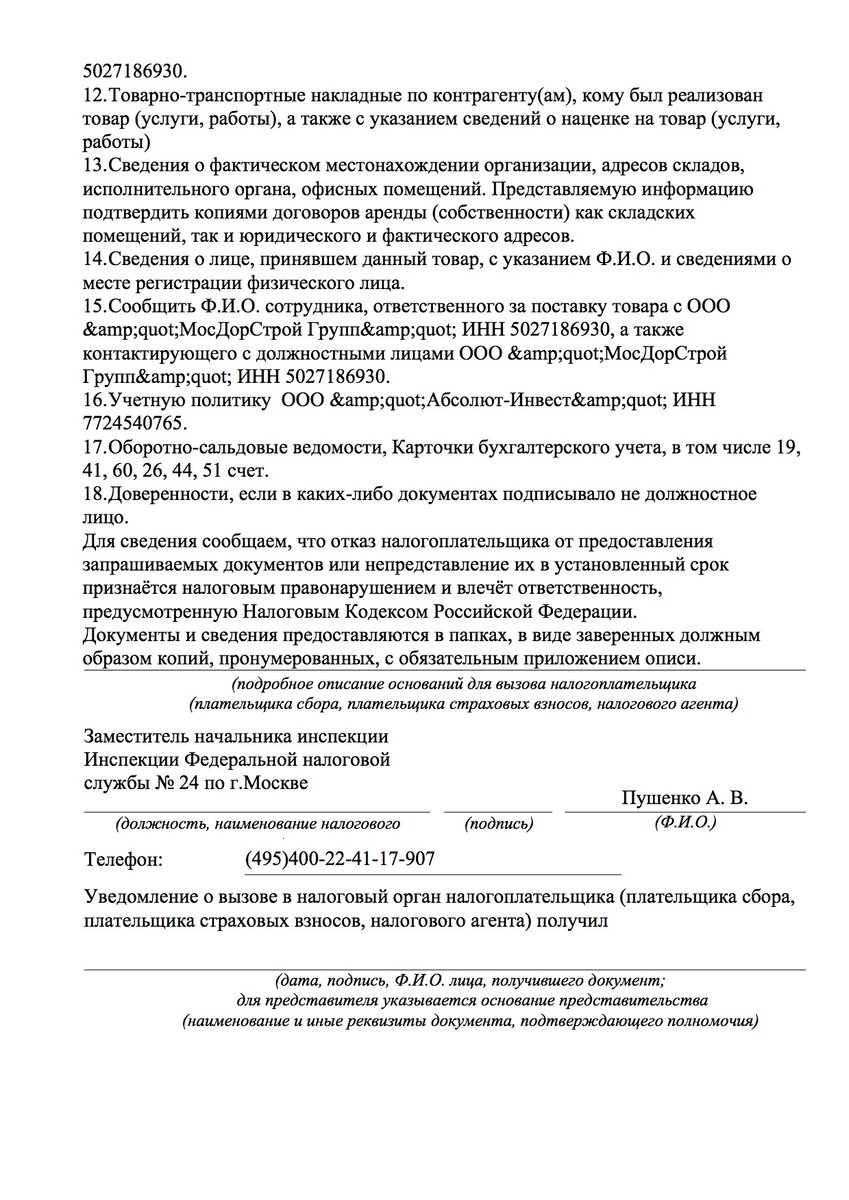

Вот такие вот Уведомления много лет подряд приходят налогоплательщикам юридическим-лицам. Обратите внимание на второй лист - я подчеркнула красным цветом требование инспекции.

В этом Уведомлении "прекрасно все!")))))

Во-первых,

вызывая юридическое лицо, в статье 29 Федерального Закона (Налогового кодекса) черными буквами по белой бумаге написано:

1. Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Вот Федеральный закон говорит о том, что у любого налогоплательщика может быть доверенное лицо.

А ИФНС хочет видеть директора и бухгалтера лично.

Дело в том, что ни один инспектор не имеет права ограничивать действия Федерального закона.

Даже, если очень хочется.

Судебный процесс, который мы по этому вопросу выиграли, я выкладывала тут на канале. Забавно было. Ну очень муромская налоговая инспекция обожает вызывать лично руководящий состав крупного завода. Хлопцы у нас там в руководстве гарные: красивые и умные))) Потому в Муроме мы периодически посещаем суды, где отказываемся выдавать наших мужчин чужим налоговым теткам))))

Если ИФНС представителя не пускает?

И такое у нас бывало. И не раз.

У меня есть подруга и клиентка. Она владелица бухгалтерской фирмы и обслуживает компании. Ну и, соотвественно, ходит по этим Уведомлением по доверенности постоянно.

И вот ИФНС № 15 по г. Москве начала ей хамить. Обзывали "номиналкой" и словами покрепче. Откуда девок туда набрали - непонятно. Но одно время ощущение было, что с панели или с зоны. Уж больно сленг такой был характерный.

И перестали ее пускать. А директоров стали штрафовать.

Мы с ней написали шаблон жалобы в УФНС по статье 139 НК РФ на действия (бездействие) должностных лиц.

В шаблоне поставили черточки там, где надо было вписать дату и номер Уведомления, реквизиты организации и данные слишком умного инспектора.

В тексте жалобы указали, что инспектор незаконно ограничивает Общество в правах, предоставленных ему 29 статьей НК РФ. И просили признать это действие незаконным.

Напечатала она пачечку таких жалоб и стала с ними ходить.

Пришла - не пустили.

Наташа моя идет в опер.зал (у нее же доверенность).

А иначе, как зафиксируешь, что у директора не должно быть штрафа.

От имени Общества заполняет 2 экземпляра шаблона жалобы в УФНС, прикладывает доверенность и сдает в окошко девочке или мальчику. А они не в курсе и вообще принять обязаны.

После третьей жалобы ИФНС № 15 по г. Москве фигней страдать перестала. Перестала обзывать и хамить. И стала пропускать доверенных лиц на дачу пояснений.

В итоге пол-пачки жалоб ей пока не пригодились. Много напечатала))) Но она все равно их с собой носит. Так спокойнее)))

Во-вторых,

Уведомлением о вызове налогоплательщика НЕЛЬЗЯ истребовать документы.

Попросить можно. Истребовать и обязать нельзя.

Для истребования есть статьи 93 и 93.1 НК РФ, иногда 88 НК РФ.

По статье 31 НК РФ можно истребовать только устные пояснения. Вызывать "на поговорить". И, если плательщик делает вам письменные - радоваться надо. Потому что вообще-то писать он ничего не обязан.

В-третьих,

Обратите внимание, что обычная налоговая инспекция требует информацию о рыночных ценах.

Не все знают, тем более физические лица (хотя иногда и их касается при сделках ниже или выше рыночной цены).

Но проверять цены в сделках у нас имеет право только Федеральный орган исполнительной власти - то есть само ФНС России на Неглинной улице в Москве, и ее специальные инспекции по трансфертному ценообразованию.

Такая тема на канале уже была. Читается достаточно несложно и интересно. Так что рекомендую освежить и перечитать.

Ответ на Уведомление

Мнение ФНС

Ровно год назад ФНС России малость подзадолбалась от количества жалоб от налогоплательщиков именно на Уведомления о вызове.

И выпустила хорошее письмо, на которое мы теперь очень любим ссылаться в своих ответах и отказах.

Это письмо ФНС России № ЕА-4-15/16838 от 02.12.2021.

По нему я тоже делала подробную и интересную тему - заходите по синей ссылке, будет много полезного для работы.

Судя по тому, как часто в нашей стране приходится законы разъяснять даже чиновникам, школьных зубрил, не понимающих смысл вызубренного и написанного в учебнике у нас по прежнему слишком много.