О том, какой должен быть первоначальный взнос, читайте в первой части, а о том, какой срок ипотеки является наиболее оптимальным, во второй.

Сегодня разберу вопрос досрочных платежей: нужны ли они, или они дают только убыток?

Досрочный платеж — это сумма сверх графика платежей. Например, если каждый месяц вы должны платить 35 тысяч, а платите 45, то 10 тысяч — это ваш досрочный платеж. Эффективно ли его использовать?

Многие люди уверены, что досрочный платеж мало что меняет — оплатить две суммы сразу нет возможности, а платить больше на 5-10 тысяч не имеет смысла, так как сумма крайне мала. Разберемся, правы они или нет.

Итак, вспоминаем из чего состоит ваш ежемесячный платеж по ипотеке: из суммы, которая уменьшает сумму кредита и из суммы, которая идет банку в качестве процентов.

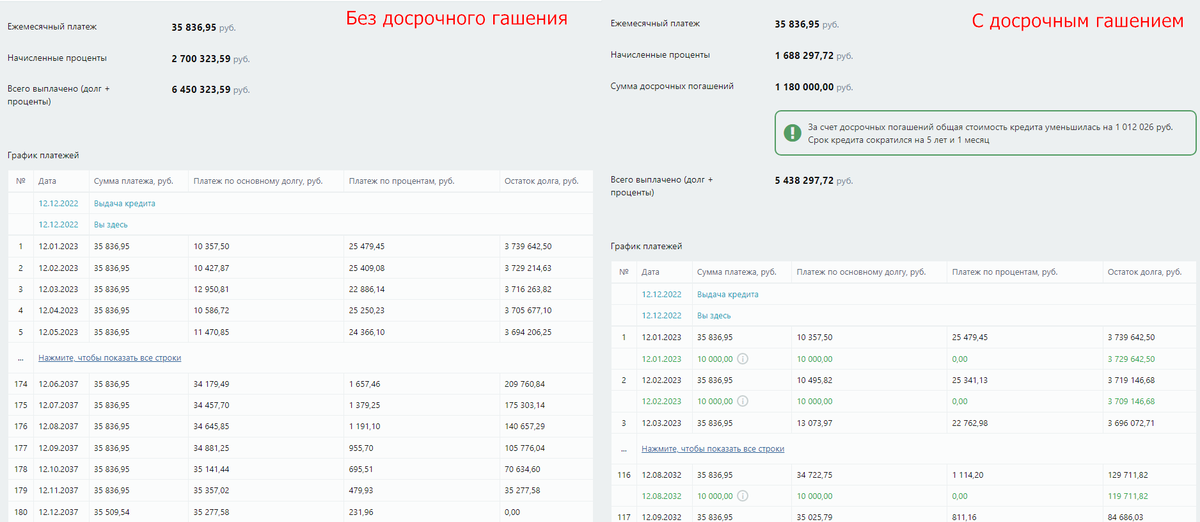

Например, вы хотите взять квартиру за 5 миллионов, а 1,25 миллиона вы накопили на первоначальный взнос. Тогда, при ипотеке на 15 лет и ставке 8%, ваш ежемесячный платеж будет составлять 35 тысяч рублей, из которых в первые месяцы 25 тысяч будут уходить на проценты банку, а 10 тысяч на оплату вашей ипотеки. Если изначально вы должны были банку 3,750 миллионов, то после платежа в 35 тысяч остались должны 3,740 (на 10 тысяч меньше).

Что происходит, когда вы вносите досрочный платеж? ВСЯ сумма досрочного платежа идет на уменьшение долга, и ни копейки не идет на проценты.

Представим, что вместо 35 тысяч вы заплатили 45, что произойдет тогда? Этой "лишней" десяткой вы оплатите СРАЗУ этот и следующий месяц, но за второй вы не заплатите проценты: "вес" ваших 10 тысяч сверху будет равняться 35 тысячам по графику! То есть, чтобы значительно сэкономить, необязательно платить 35х2. Каждые пара тысяч экономит сотни тысяч в будущем.

Далее. Проценты каждый месяц начисляются на остаток по долгу, поэтому проценты вначале всегда больше, чем в конце, а следовательно, каждая тысяча "сверху" в начале ипотеки гораздо более ценная, нежели та же тысяча ближе к концу. Поэтому всегда старайтесь гасить как можно большими суммами прямо с первого месяца. Даже первые 3 года дополнительного активного гашения по 10 тысяч из 15-ти летней ипотеки сэкономит вам в 2 раза больше, чем вы заплатите: отдадите 360 тысяч, а сэкономите 700 тысяч, а это уже можно сделать небольшой ремонт.

При гашении ипотеки из примера выше по 45 тысяч вместо 35 тысяч на протяжении всего срока, экономится 1 миллион рублей, а срок сокращается с 15 до 10 лет. Свои варианты можете рассчитать в обычном ипотечном калькуляторе.

Гасите ипотеку (как и любые другие кредиты) досрочно, каждая тысяча может сэкономить две.

В следующей части я разберу:

– что делать лучше при досрочном гашении — уменьшать срок кредита или сумму платежа.

– выгодно ли взять квартиру в ипотеку, сдавать её, и этими деньгами оплачивать ипотеку

Все самое полезное только в моем телеграм-канале, подписывайтесь