В этой статье расскажу о том, какой подход исповедую в выборе акций для достижения финансовой независимости или, план минимум, финансовой безопасности. Об уровнях независимости, безопасности и критериях писал в предыдущей статье.

Итак, мой подход совпадает с мнением адептов F.I.R.E. mr.money mustache и бабайкиным. Вот это сюрприз! И заключается в следующем: если цель выйти на финансовую независимость, то откладывать нужно значительную долю доходов, в идеале 50-70%. Таким образом, если потребности семьи в месяц 50 тысяч рублей, то откладывать нужно 50+ тысяч рублей на инвестиции.

Объясню, так как запланированный срок выхода на пенсию у меня лежит в пределах 10-15 лет, то и раскрыться сложному проценту особо негде. Отсюда следует еще один вывод: деньги, необходимые для формирования тела капитала должны быть заработаны за пределами биржи. На бирже моя цель — защитить капитал от инфляции.

Как я планирую достичь цели в финансовой независимости:

- Норма сбережений больше 50%, лучше 70 и выше (больше зарабатывать, меньше тратить);

- Сбережения инвестируются, не сильно важно куда, главное не в откровенно плохие инструменты. Как говорит Баффет, первое правило — не терять деньги;

- Запастись терпением, реинвестировать доход с капитала;

- Профит.

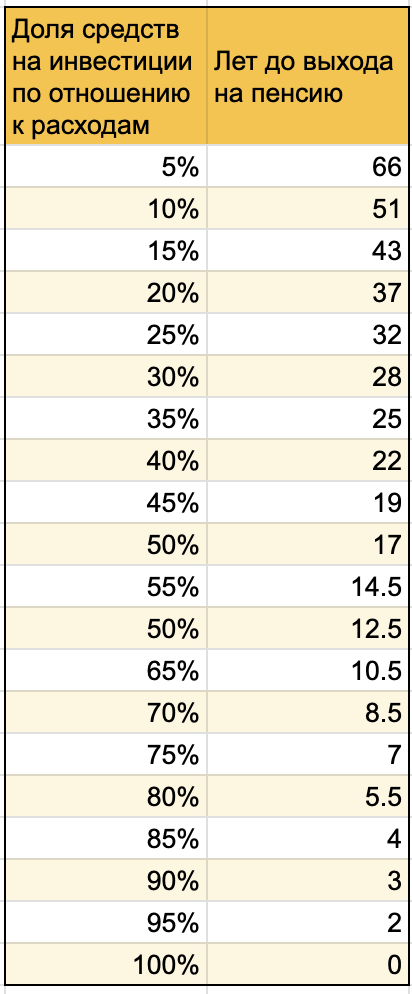

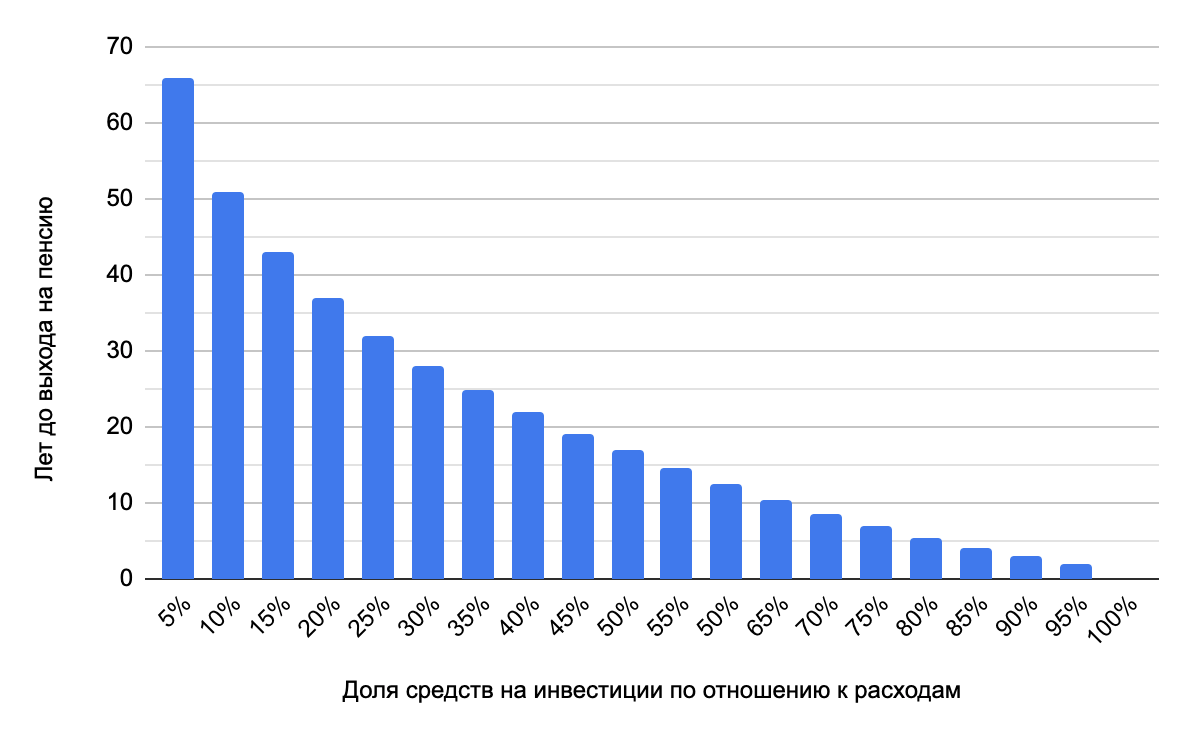

Есть расчёты в блоге mr.money mustache:

Допущения:

- Доход от инвестиций составляет 5% за вычетом инфляции в период накопления капитала;

- Вы планируете жить на 4% капитала в год

Да, возможно, допущения выше не совсем корректны для РФ, но важна сама тенденция. Вот те же данные, но нагляднее отображающие тенденцию:

Всё, что выше 15 лет — совсем печальная картина.

Возвращаясь к выбору инструментов инвестирования. Моё личное мнение такое: сам выбор акций, технический и фундаментальный анализ не так уж сильно и важны для долгосрочного инвестора, желающего выйти на пенсию раньше 50-60 лет. Главное — просто не покупать откровенное г@вно, брать что-то из индекса, например, топ 20 акций. Идеально было бы просто планомерно покупать самый низкий по комиссиям ETF фонд, но 2022 год показал, что это не самое лучшее решение. Во-первых, возможная заморозка, во-вторых, фонды РФ могут неожиданно превратиться из пассивных в активно управляемые по одной лишь им известной стратегии, таких примеров несколько. Самое важное в достижении F.I.R.E. не акции/облигации, а то, какой процент от дохода инвестирован. Инструментами могут быть фонды, акции, облигации, недвижимость или доля в небольшом бизнесе. Главное — откладывать и инвестировать. Остальное вторично.

Отказавшись от ETF фондов, которые продолжают находиться в моём портфеле в замороженном состоянии (ни докупить, ни продать я не могу), и чтобы уж совсем не вляпаться, стараюсь выбирать топ из индекса imoex, divd. Последнее время сосредоточился на дивидендных акциях, т.к. сменилась обстановка и цели. Вместо планов жить на 4% с капитала, теперь рассматриваю как первый порог финансовой независимости -- дивидедно-купонный доход в размере 365т.р. в год.

В основном набираю из индекса акции первого эшелона, самые-самые крупные, но в портфеле имеются и небольшие региональные компании, которые стабильные и выплачивают дивы.

Да, я занимаюсь таким вот stock-picking'ом. Пусть это не эффективно, но мне спокойнее, когда изымается часть прибыли в виде дивов и купонов, а не проедать по 4% от капитала ежегодно.

На стадии накопления капитала я использую отношение акции к облигациям 90/10. Выбираю дивидендные акции на 90% и на оставшиеся 10% от портфеля преимущественно ОФЗ.

Вот такой взгляд у меня на подбор инструментов в достижении цели. А какой подход используете вы? Делитесь в комментариях.