Добрый день, частные инвесторы!

В целях получения более стабильного дивидендного потока, я решил рассмотреть ещё одну компанию из электрогенерации и мне есть что интересного рассказать...

Есть три брата: ОГК-2, ТГК-1 и Мосэнерго и каждый находится в моём портфеле. Они входят в энергохолдинг Газпрома.

С начала я заинтересовался ОГК-2, так как о ней больше говорят в информационной среде, потом ТГК-1 с иностранным мажоритарием, а теперь очередь дошла и до Мосэнерго. И странно, что в последнюю очередь.

ЗНАКОМСТВО

«Мосэнерго» — самая крупная из территориальных генерирующих компаний в России. И по названию понятно, в каком регионе она работает.

Объяснять, что это самый экономически развитый регион думаю не стоит.

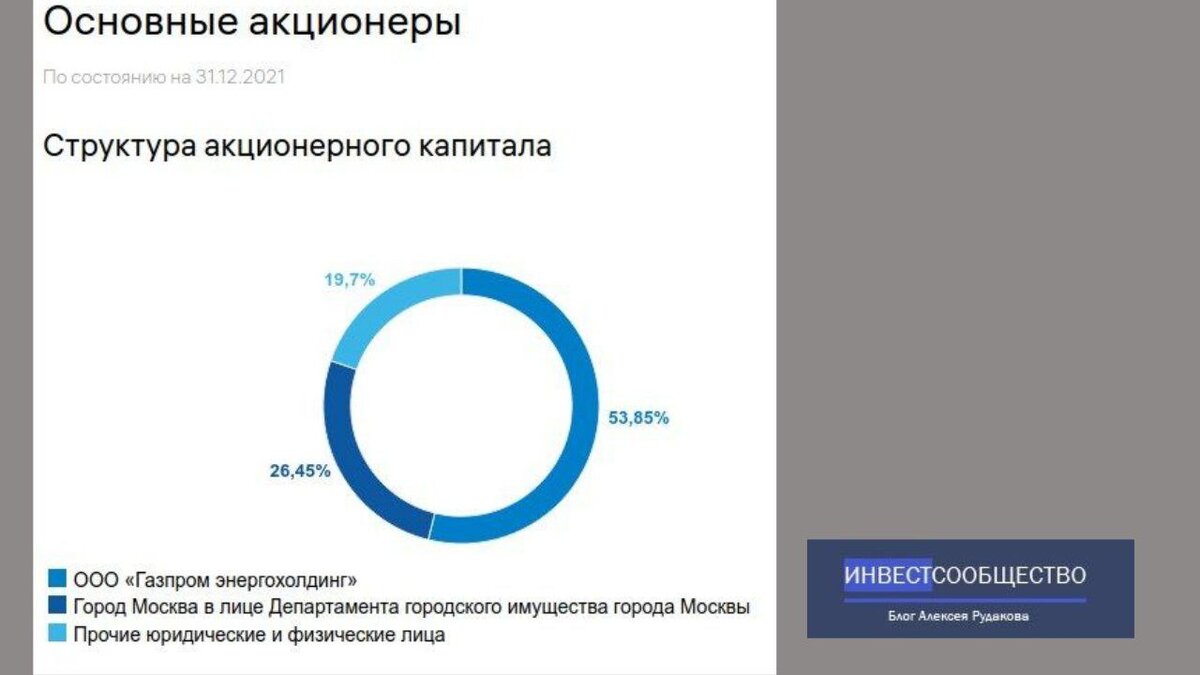

СОСТАВ АКЦИОНЕРОВ:

- 53.85% (или контролирующий пакет) принадлежит Энергохолингу Газпрома, которому нужны дивиденды в материнскую компанию Газпром.

- 26.45% городу Москва, что усиливает контроль над компанией;

То есть выводить прибыль компании в обход интересов города будет трудно, так как у Москвы есть интерес в стабильности качественного энергообеспечения.

Автоматически это означает более высокие капзатраты для поддержания на должно уровне энергогенерации, прибавьте к этому, что половина станций старше 45 лет.

ЧТО С ДИВИДЕНДАМИ?

Теперь рассмотрим компанию с точки зрения стабильности выплат дивидендов и начнём с исторических данных.

Компания платит стабильно с 2010 года, а для нашего рынка это уже приличный срок.

К тому же компания обновила дивполитику и будет направлять не менее 50% скорректированной чистой прибыли по РСБУ и МСФО (какая будет больше).

Спойлер: компания и так придерживалась этого ориентира с 2020 года, а теперь его задокументировала.

Хотя есть ли смысл смотреть на дивполитику, которая во многих компаниях нарушается. В этой компании есть потребность в дивидендах у Газпрома, так что мы можем ожидать стабильных выплат.

Это конечно всё хорошо, а есть ли с чего платить дивиденды и что с бизнесом компании, и тут уже интересно)))

ПРИБЫЛЬ, ВЫРУЧКА И БИЗНЕС В ЦЕЛОМ

Так как это электрогенерация, мы с вами ожидаем, что выручка будет стабильна при поддержании на одном уровне установленной мощности.

Установленная мощность в 2021 году составила 12.3 ГВт, снизилась на 4%. Предыдущее 3 года была на уровне 12.8 ГВт. На это стоит обращать внимание из-за достаточно большого возраста станций, если появится тенденция выбывания мощностей, то это тревожный звонок.

Либо изучать вопрос подробнее о состоянии и модернизации генерирующих мощностей.

С тепловой энергией всё стабильно, она даже не много подросла к 2021 году. Для Московского региона есть смысл наращивать мощности с учётом увеличения энергопотребления.

Компания отчиталась за 9 месяцев 2022 года и благодаря своему расположению нарастила производство электроэнергии на 0.2%.

В других регионах страны компании снижают производство. Например, ОГК-2 за 9 месяцев 2022 года снизила производство на 4.3%.

А теперь выручка Мосэнерго:

Как видим, выручка стабильна, просадка в 2019-2020 году обусловлена окончанием срока ДПМ по новым объектам, что позволяет нам видеть выручку именно от энергогенерации.

К примеру, в ОГК-2 и ТГК-1 есть ДПМ, его конечно можно вычислить или найти в интернете, но для частного инвестора уже проще смотреть на "чистую" выручку от производства и понимать, чего ждать от компании.

Здесь сразу стоит понимать, что в ОГК-2 и ТГК-1 нужно ждать снижения выручки из-за окончания ДПМ. На графике выручки Мосэнерго видно как приблизительно это будет.

Выручка это хорошо, но интереснее сколько из неё остаётся чистой прибыли, ведь именно с неё мы можем получать дивиденды.

ЧИСТАЯ ПРИБЫЛЬ

А вот здесь нас ожидает разочарование. Здесь невооруженным глазом видно, что чистая прибыль в глубокой ж...

Если верить статье смартлаба, то цена на электроэнергию на оптовом рынке электрической энергии и мощности выросла всего на 9% с 2015-2020 года. То есть с чего компании зарабатывать, если себестоимость по любому растёт быстрее.

Добавим к этому увеличение капитальных затрат из-за устаревания мощностей.

КАПИТАЛЬНЫЕ ЗАТРАТЫ

С другой стороны, лучше вкладываться в компанию с хорошими капитальными затратами, чтобы не произошло, как в НорНикеле, хотя здесь это будет выглядеть, как выбывание мощностей и стремительное падение выручки.

А ЧТО С ДОЛГАМИ?

Как видно, компания умеет работать с долгом и снижает нагрузки, когда есть чем платить. Выплата дивидендов в 2021 году была выше прибыли и выплачивалась из заёмных средств.

КРАТКИЙ ВЫВОД

С учётом, что Мосэнерго обеспечивает Московский регион и отчасти им владеет город Москва, то получить кредитное льготное финансирование или административные ресурсы для поддержания бизнеса на хорошем уровне не составит для компании труда.

Я расцениваю Мосэнерго, как стабильную компанию, но с большими капитальными затратами (которые можно оценивать, как плюс и минус).

И с сильным покровителем в регионе в лице Департамента городского имущества города Москвы, который заинтересован в обеспечении на качественном уровне электро и теплогенерации для региона.

А потребность в дивидендах мажоритария в лице Газпром энергохолдинга обеспечит нас стабильным денежным потоком.

Я докупил в портфель Мосэнерго и буду держать около 1% от портфеля, с возможностью наращивания до 2% при снижении котировок к 1.750 - 1.760 за акцию.

ПОСЛЕСЛОВИЕ

Друзья, я надеюсь, что вам понравился обзор и он поможет вам в принятии инвестиционного решения.

Я конечно не аналитик, а просто частный инвестор и финансовый советник, но старался сделать качественный обзор для вас и для меня.

Если Вам понравилось, оставьте комментарий, лайк, а лучше сделайте репост. Я много потратил времени и хочу увидеть вашу обратную связь. Заранее спасибо и успехов на фондовом рынке! )))

До встречи в комментариях!

ДРУГИЕ СТАТЬИ КАНАЛА:

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!

P.S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а мне приятно👍.