Натолкнулся на исследование Ленинградского государственного университета им. А.С. Пушкина по оценки состояния и потенциала нашего банковского сектора при внедрении инновационных продуктов и услуг, так как современный банк, формируя инновационный потенциал, сталкивается с необходимостью не только удерживать конкурентную позицию ориентируясь на клиентуру, но и быстро реагировать на меняющуюся политическую обстановку в мире, инициируя нововведения способные минимизировать негативное влияние санкций на банковский бизнес.

Хоть исследование касалось всего банковского сектора, но почему упор был сделан на Сбербанк и даже выводы по нему прошлись. Сдаётся мне, что авторы просто по другим банкам не нашли необходимой информации или просто пошли по легкому пути. С другой стороны - можно судить о лидерских качествах на рынке, что удобно оперировать именно Сбером, а не кем-нибудь другим.

Ещё было интересно посмотреть, что из себя всё-таки представляют эти инновации, а не само абстрактное понятие, которым сейчас многие любят щеголять, когда по сути ответить нечего!

Далее тезисно!

Цифровизация банковских процессов в России вызвана следующими факторами:

- улучшился клиентский опыт по пользованию новыми платформами для взаимодействия с банками;

- движение банковского сектора в своем развитии в том же русле, что мировой банковский сектор.

Современный этап развития и становления банковской системы России характеризуется сменой классической филиальной модели работы банков на инновационную дистанционную, расширением рынков сбыта банковских услуг и поиском новых инструментов, повышающих их привлекательность.

По мне я бы не стал хоронить филиальную модель банков. Ещё будет служить долго! Так называемая инновационная дистанционка, лично меня начала напрягать при общении с банком ВТБ и Сбера, когда необходимо решить элементарные вещи.

Экономический эффект получаемый в результате внедрения инноваций в банковскую деятельность выражается:

- в сокращении банковских издержек;

- увеличении доходности и прибыли банков;

- ростом клиентской базы;

- усиление конкурентоспособности банка на финансовом рынке.

Основными особенностями банковских инноваций являются:

- короткий жизненный цикл инновации;

- высокая скорость распространения наиболее успешных инноваций банковского бизнеса;

- минимальные затраты на проведение исследований, связанных с разработкой банковских инноваций;

- цепной характер инноваций, то есть одна инновация порождает необходимость и возможность создания другой для более полного удовлетворения потребностей клиентов.

Основные факторы, влияющие на инновационную деятельность, с точки зрения их происхождения, можно разделить на внешние и внутренние. Схематически это можно представить так

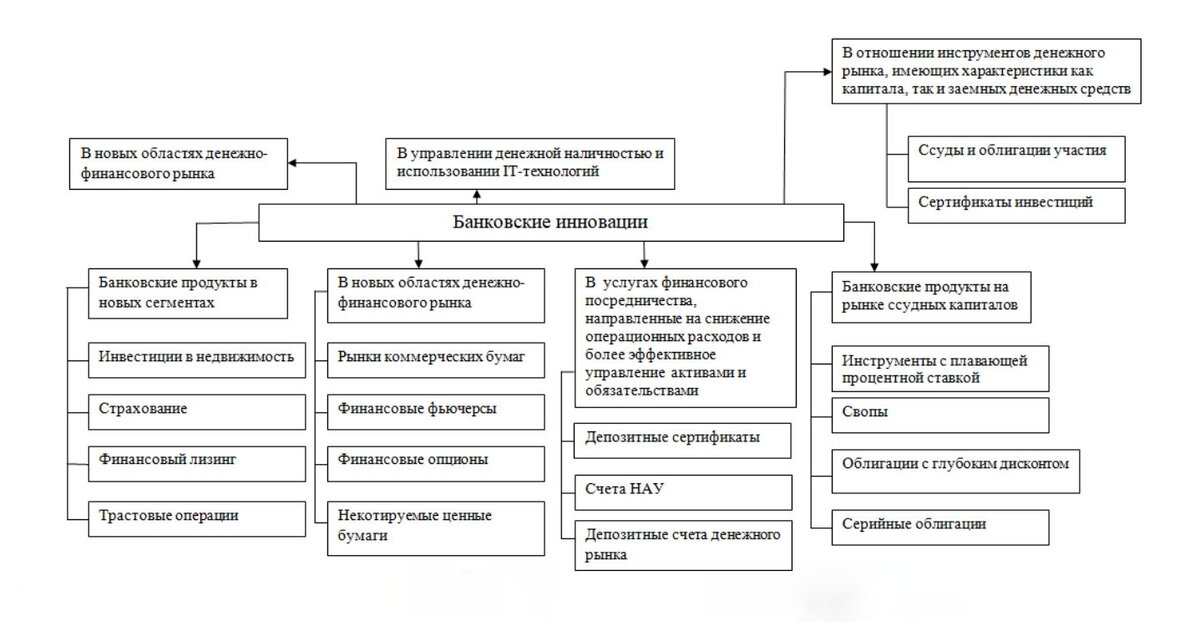

Основные типы банковских инноваций можно представить таким образом

Регуляторными цифровыми технологиями продуктовых инноваций в российской банковской отрасли являются анализ больших массивов данных, машинное обучение, интерфейс прикладного программирования (АРI), облачные технологии, искусственный интеллект, робоэдвайзинг, блокчейн и другие технологии распределенного реестра.

Инновационная деятельность банка имеет циклический характер.

Оценка эффективности банковских инноваций на стадии принятия управленческого решения рассматривается банками по факторам – принципам представленным ниже (см. график).

Внедрение банковских инноваций банками сопряжено с целым рядом проблем:

- финансовые проблемы (ограниченные возможности вложений в технологическую инфраструктуру банка, отсутствие достаточных ресурсов для приобретения необходимого объема программных продуктов);

- технические проблемы (недостаточная для поддержания оперативной обработки информации серверная мощность банков; ограничение возможностей интеграции банков в единую международную банковскую систему по причине санкций, наложенных на банковский сектор со стороны мирового сообщества);

- проблема обеспечения конфиденциальности и защиты информации клиентов (несовершенство законодательства Российской Федерации в вопросах защиты от несанкционированного доступа к системе; ограничение доступа к разработке банковских продуктов сторонних производителей программного обеспечения, торможение широкого развития аутсорсинга банковского сектора);

- психологические проблемы (неготовность большого числа клиентов на полную переориентацию банков с банковских филиалов на электронные и мобильные интерфейсы; устойчивые традиции диалога клиентов с банком);

- нормативные барьеры (законодательные акты ЦБ РФ, направленные на тщательный контроль соблюдения прав клиента (физических и юридических лиц) являясь рамочными условиями, ограничивают инновационную деятельность). Примером может служить закон, дающий ЦБ право требовать от банков участвовать в его Системе быстрых платежей (СБП);

- кадровые проблемы (отсутствие достаточного количества квалифицированных кадров; опыт работы, низкий уровень инновационного потенциала персонала);

- стратегические проблемы.

Можно выделить следующие перспективные направления развития банковских инноваций в российском банковском секторе:

- Online Cash Management Services («кэш-менеджмент).

- Home banking.

- Операции с драгоценными металлами (обезличенные металлические счета).

- Создание крупных банковских экосистем.

- Расширение пакетов услуг связанных с брокерской деятельностью.

- Дистанционное оказание банковских услуг.

- Взаимодействие банковских электронных систем с новыми платежными системами.

- Разработка новых финансовых продуктов, произведенных на стыке банковских и страховых услуг.

- Развитие новых механизмов рефинансирования лизинговых операций.

- Внедрение в банковскую деятельность гибких методологий разработки (Agile).

- Личное налоговое планирование клиентов.

- Развитие аутсорсинга, взаимодействия с конкретными компаниями, разрабатывающими новые технологии и способными предоставить банковским учреждениям уникальные перспективные проекты (стартапы).

Основные инновационные продукты и услуги предлагаемые Сбербанком с точки зрения клиентоориентированности, и их положение на рынке.

Основными мерами по внедрению в Сбербанке концепции клиентоориентированности являются:

- Расширение продуктовой линейки банковских услуг в соответствии с потребительскими предпочтениями.

- Поиск новых подходов в работе с клиентами.

- Диверсификация клиентской базы банка.

- Создание системы обратной связи и контроля качества обслуживания клиентов посредством опросов и мониторинга.

- Создание системы мониторинга рынка с целью выявления и оценки потребностей клиентов в банковских услугах.

Ключевые инновационные внедрения Сбербанка на основе клиентоориентированного подхода за период 2019-2021 гг, а также в области транзакционного банковского бизнеса:

Основными каналами взаимодействия с клиентами Сбербанка являются:

- Офисы обслуживания (офисы для обслуживания физических лиц, корпоративных клиентов, центры ипотечного кредитования, центры персонального обслуживания, офисы самообслуживания).

- Цифровые каналы (веб-версия и мобильное приложение, Сбербанк Онлайн, СМС-сервис, «Мобильный банк», сайт Сбербанка, сервис экосистемы).

- Устройства самообслуживания (Банкоматы с функциями внесения и/или выдачи наличных, платежные терминалы для проведения наличных и/или безналичных платежей и других операций).

- Региональные менеджеры.

- «Умные» устройства Сбера (SberBox, SberPortal, телевизоры с виртуальным помощником Сбера и другие «умные» устройства для дома или офиса).

На основе представленных данных можно сделать вывод, что Сбербанк предоставляет наиболее полный спектр услуг транзакционного бизнеса, предоставляя решения целыми бизнес-сегментами в составе корпоративно-инвестиционного блока банка. Финансовые решения, предлагаемые Сбербанком охватывают области от традиционного кредитования до мезонинного и акционерного финансирования, а также хеджирование валютных, процентных и товарных рисков, операции на финансовых рынках с выходом на международные площадки, инвестиционную аналитику и сопровождение сделок.

Основными перспективами в развитии транзакционного бизнеса Сбербанка являются:

- Выпуск цифровой монеты Sbercoin с фиксированной рублевой стоимостью – цифрового финансового актива (ЦФА).

- Разработка и внедрение специализированных.

- Наборов сервисов для популярных отраслей предпринимательской деятельности, например, сферы услуг, транспорта, розничной торговли;

- В условиях вводимых санкций, необходим поиск решений для брокерских приложений банков для возможности торговать иностранными ценными бумагами, поиск новых платежных систем и системы передачи финансовых сообщений аналогичной системе Swift.

Данные меры позволят ускорить транзакции внутри экосистемы, а также снизить их стоимость, упростить инвестирование, получить новую рыночную нишу и возможность привлечения быстрого капитала для дальнейшего активного роста бизнеса, привлечь новых клиентов и повысить конкурентоспособность банка.

---

Всё что было сказано выше, не является инвестиционной рекомендацией!