Высокие цены и ограниченные условия поставок привели к снижению потребления природного газа в большинстве регионов мира.

Об этом пишет МЭА в своем докладе «Рынок газа на 4 кв. 2022 года и обзор безопасности мирового рынка газа 2022».

В странах ОЭСР Европы спрос на газ за первые восемь месяцев текущего года снизился почти на 10% в годовом исчислении. Падение спроса в промышленности, по оценкам, составило 15% из-за сокращения производства.

На основных азиатских газовых рынках, в Центральной и Южной Америке, наблюдались стагнация или падение спроса. Северная Америка была одним из немногих регионов, где спрос увеличился (более чем на 4% в Соединенных Штатах за первые восемь месяцев года и 8% в Канаде в первом полугодии), поддерживаемый спросом со стороны электроэнергетики и сравнительно более низкими ценами.

Мировая торговля СПГ выросла почти на 6% в годовом исчислении с января по август 2022 года. Рынок был обусловлен растущим спросом на СПГ в Европе, который увеличился на 65% по сравнению с аналогичным периодом прошлого года, что привело к оптовой перестройке торговых потоков СПГ по всему миру.

Превращение Европы в новый рынок сжиженного природного газа премиум-класса привели к глубоким изменениям в динамике торговли СПГ по всей Азии. В период с января по июль 2022 года ежемесячный объем спотового импорта СПГ в Азию сократился более чем на 60% (прежде чем немного восстановиться в августе). Наибольшее снижение в натуральном выражении по сравнению с аналогичным периодом прошлого года произошло в Китае (снижение на 59%), Японии (снижение на 17%), Пакистане (снижение на 73%) и Индии (снижение на 22%). Только Китай был ответственен за 80% чистого сокращения спотовых закупок СПГ в Азии в январе-августе 2022 года, поскольку аппетит страны был сдержан не только высокими ценами, но и умеренными зимними температурами, ослаблением экономической активности, ковидным карантином и сильным ростом производства угля и возобновляемых источников энергии.

Падение спотовых продаж СПГ в Азии ни в коем случае не означает отсутствия заинтересованности стран региона в обеспечении быстрых поставок СПГ. Азиатские импортеры объявили тендеры на закупку рекордного количества спотовых грузов в 2021 году (около 400), а количество грузов, запрашиваемых в краткосрочных тендерах (определяемых как имеющие срок поставки менее одного года с момента закрытия тендера) за первые восемь месяцев 2022 года оставалось на очень высоком уровне (значительно более 200).

Однако за тот же период почти 40% тендерных грузов не были присуждены из-за чрезмерно высоких цен предложения (по сравнению с показателем отклонения 35% в 2021 году и в среднем менее 20% в 2015-2020 годах). Таким образом, падение спотового импорта в большинстве случаев означало, что покупатели без срочных контрактов были просто вытеснены с рынка и не могли обеспечить необходимый им СПГ по приемлемой цене. Этот вывод МЭА подтверждает пример Пакистана, которого оставили без газа.

Из-за падения спроса на СПГ по причинам, не связанным с высокими ценами, у некоторых китайских покупателей был избыток СПГ, который они стремились перепродать на спотовом рынке. В результате китайские компании предложили примерно на 30% больше СПГ на тендерах по продаже с января по август 2022 года, чем они стремились купить за тот же период. Объемы перевалки СПГ в Азии также достигли рекордно высокого уровня и за тот же период выросли на 48% по сравнению с аналогичным периодом прошлого года, что отражает стимул перенаправить гибкие поставки СПГ в Европу.

Однако перепродаже в Европу законтрактованного Китаем СПГ пришел конец. Блумберг 17 октября сообщил со ссылкой на источники, что китайские власти запретили крупным государственным компаниям страны перепродавать СПГ покупателям в Европе, а также в другие страны Азии, чтобы обеспечить зимний отопительный сезон в своей стране.

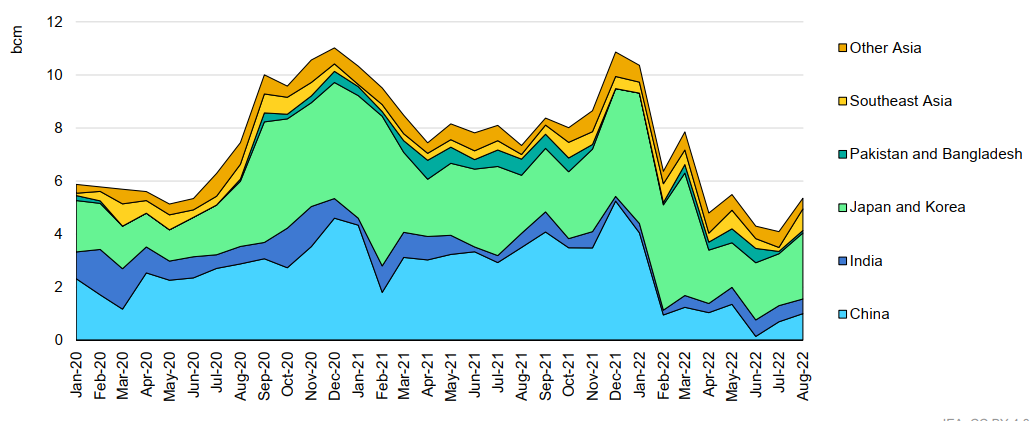

Эволюция спотовой торговли СПГ в Азиатско-Тихоокеанском регионе, 2020-2022 годы

Из графика видно, что в августе 2022 г. объем спотовой торговли в АТР сократился к объему торговли в августе 2021 года примерно на 40%.

На фоне высоких и волатильных спотовых цен мировая активность по контрактам на сжиженный газ в 2021 году резко возросла (на 28% по сравнению с аналогичным периодом прошлого года) и составила около 80 млрд куб. м, уступая только рекорду 2018 года в 88 млрд куб. м. В 2022 году этот показатель замедлился: 27 млрд куб. м были законтрактованы в рамках операционных проектов или проектов в рамках разработки – против 48 млрд куб. м за аналогичный период 2021 года.

Согласно прогнозу, мировой спрос на газ в этом году сократится на 0,8%, за которым последует незначительный рост на 0,4% в 2023 году.

Ежеквартальный импорт и экспорт СПГ, 2020-2022 гг.

Растущая напряженность в поставках СПГ привела с 2021 года к изменениям в структуре контрактов и особенно к заметному снижению гибкости назначения. На долю гибких контрактов приходилось почти 80% от средних объемов контрактов в 2018-2019 годах, и они были обусловлены новыми FID в Соединенных Штатах. Доля гибких по назначению объемов в новых контрактах сократилось до 35% в 2020 году и 11% в 2021 году. В первые восемь месяцев 2022 года тенденция была более сбалансированной: на долю контрактов с фиксированным пунктом назначения пришлось 47%.

Продолжительность контрактов также увеличивается, при этом на долгосрочные контракты (более 10 лет) приходится около 74% новых подписанных объемов контрактов на поставку СПГ в 2020 году и 84% в 2021 году, по сравнению со средним показателем в 60% в 2015-19 годах.

Гибкие контракты и неконтрактные мощности составляют основную часть дополнительных объемов экспорта до 2025 года.

Гибкость поставок СПГ по направлениям, 2017-2025 гг. (за исключением портфельных контрактов)

Из графика МЭА следует, что взрывного роста экспорта СПГ ожидать не приходится, и не стоит питать излишне оптимистичные надежды на спотовый рынок.

Страны ЕС предприняли экстренные меры по заполнению газовых хранилищ, объем газа в которых к концу сентября вырос до более чем 88% от рабочей емкости. СПГ сыграл ключевую роль в восполнении дефицита. Импорт СПГ в ЕС вырос почти на 70% (или на 35 млрд куб. м) в годовом исчислении за первые восемь месяцев 2022 года.

Уровни запасов природного газа в процентах от рабочей емкости хранилищ в государствах-членах ЕС на 26 сентября 2022 года

В дополнение к рекордному притоку СПГ государства-члены ЕС начали диверсифицировать свой импорт от нероссийских поставщиков трубопроводного топлива. Итальянская компания ENI достигла соглашения с алжирской Sonatrach в апреле 2022 года о постепенном увеличении импорта по трубопроводам до 9 млрд куб. м в год в 2023-24 гг.

Импорт газа в ЕС из Азербайджана в первые восемь месяцев 2022 года вырос на 50% по сравнению с аналогичным периодом прошлого года. Европейская комиссия подписала Меморандум о взаимопонимании по стратегическому партнерству в области энергетики с Азербайджаном в июле, отметив, что поставки азербайджанского газа могут достичь 12 млрд куб. м в 2022 году.

Балтийская труба была торжественно открыта 27 сентября 2022 года. Пропускная способность трубопровода составляет 10 млрд куб. м в год из Норвегии в Польшу и 3 млрд куб. м из Польши в Данию. Польша рассчитывает получить 0,8 млрд куб. м газа по новой трубопроводной системе в 4 квартале 2022 года.

Кроме того, в эксплуатацию были введены несколько интерконнекторов:

- газовый интерконнектор между Польшей и Литвой был введен в эксплуатацию в мае 2022 года. Техническая пропускная способность в Литве составляет 2 млрд куб. м в год, а бесперебойная пропускная способность в Польше – 1,9 млрд куб. м в год;

- интерконнектор между Польшей и Словакией войдет в коммерческую эксплуатацию в начале октября. Пропускная способность трубопровода составляет 4,7 млрд куб. м в год в направлении Словакии и 5,7 млрд куб. м в год в Польшу.

- ожидается запуск интерконнектора Греция–Болгария для коммерческих операций в начале октября. Трубопровод имеет пропускную способность 3 млрд куб. м в год и облегчит доступ Болгарии к азербайджанскому трубопроводному газу и к регазифицированному СПГ через СПГ-терминалы Греции;

- пропускная способность трубопроводов по транспортировке газа из Румынии в Венгрию с 1 октября увеличилась почти на 50% (на 0,75 млрд куб. м/год).

К концу отопительного сезона ПХГ становятся менее реактивными (как по времени, так и доступному объему) к изменениям спроса, что делает газовую систему особенно уязвимой к поздним похолоданиям.

Доступность изъятия газа из ПХГ (вертикальная ось) в зависимости от объема хранилища в процентах к рабочему уровню хранения (горизонтальная ось)

МЭА провело анализ доступности газа в Европе в марте в двух вариантах.

Вариант 1 – поставки СПГ в размере 15 млрд куб. м в месяц, вариант 2 – поставки СПГ в размере 12 млрд куб. м в месяц. Остальные допущения:

- поставки по трубопроводу из Норвегии составляют 340 млн куб. м в сутки (при заявленной пропускной способности 350 млн куб. м в сутки);

- трубопроводный импорт из Северной Африки увеличивается на 10% по сравнению с аналогичным периодом прошлого года, что позволяет обеспечить общий объем поставок в 100 млн куб. м в сутки;

- поставки по трубопроводу из Азербайджана увеличиваются на 70% по сравнению с аналогичным периодом прошлого года и достигают заявленной производительности (33 млн куб. м в сутки);

- внутреннее производство, включая биометан, сокращается на 5% в годовом исчислении в соответствии с последними тенденциями рынка.

Что касается спроса, рассматриваются три сценария:

- потребление природного газа остается близким к среднему показателю за пять лет, преобладают текущие рыночные тенденции, а зима на 8% холоднее, чем в среднем, с точки зрения количества теплых дней;

- достигнуто снижение спроса на 9% (первый вариант) и 13% (второй вариант) по сравнению со средним показателем за пять лет при условии преобладания текущих рыночных тенденций и отсутствия обязательных мер по сокращению спроса на газ.

Потенциальное изменение объемов хранения газа в Европейском Союзе в случае полного прекращения поставок российского газа с 1 ноября 2022 года в зависимости от уровней сокращения потребления

Предложение СПГ 15 млрд куб. м Предложение СПГ 12 млрд куб. м

В анализе МЭА подчеркивается, что поддержание надлежащего уровня запасов до конца отопительного сезона – как минимум на уровне 33% от рабочей емкости хранилищ – будет иметь решающее значение для безопасной зимы. Уровни хранения ниже этого порога могут оказаться недостаточными для борьбы с похолоданием, наступающим в конце отопительного сезона, подобным тому, с которым Европа столкнулась в марте 2018 года.

Быстрое наращивание мощностей по регазификации создает возможность дополнительного импорта, но не гарантирует увеличения поставок СПГ. Увеличение спроса на природный газ из-за более холодной зимы, более сильного восстановления экономической активности в Северо-Восточной Азии и незапланированных отключений может, по отдельности или в совокупности, повлиять на зимние поставки СПГ в Европу и привести к более быстрому истощению подземных хранилищ газа.

МЭА объясняет все проблемы газового рынка остановкой поставок трубопроводного газа из России. Но общая добыча природного газа в стране, заявил на днях вице-премьер РФ Александр Новак на полях Российской энергетической недели, может уменьшиться примерно на 10%, это около 50 млрд куб. м. В масштабах мирового рынка – 4,2 трлн куб. м в 2021 году – это 1,2%. Даже если все уменьшение добычи пришлось на сокращение экспорта, цифры в 1,2% явно не хватает для объяснения газового катаклизма мирового масштаба. Причины кризиса следует искать гораздо глубже.

Материал подготовлен Институтом развития технологий ТЭК

Больше материалов рубрики «Нефть и Газ»

Ставьте лайк, если вам понравилась публикация.

Подписывайтесь на канал и будьте в курсе отраслевых событий.