Текущая неделя для российских инвесторов стала довольно позитивной — дивиденды от Газпрома, Татнефти и Новатэка напомнили, насколько приятно их получать. Вот и я не остался в стороне от этих выплат и, не дожидаясь следующей плановой закупки, решил сразу же их реинвестировать.

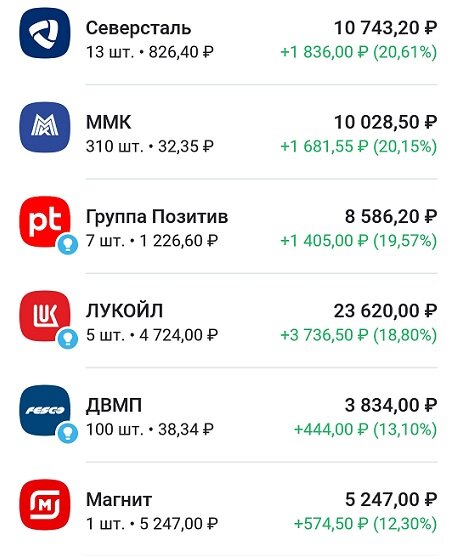

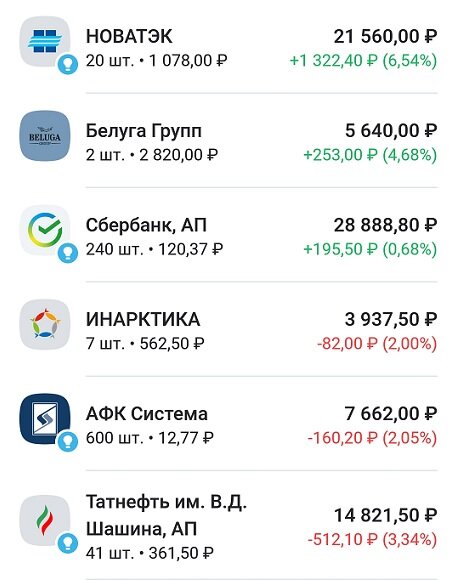

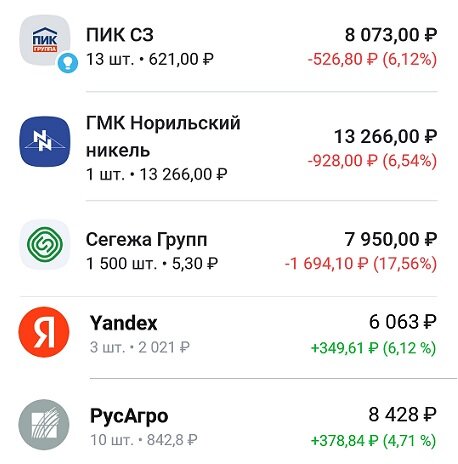

Так мой портфель выглядит утром 28 октября:

В лидеры вырвались ММК, Северсталь, Позитив и Лукойл, и если с последней компанией все вполне ожидаемо — инвесторы закладывают возможные дивиденды — то металлурги совсем оторвались от реальности. Их бизнес испытывает огромное давление, в том числе поэтому они не раскрывают своих финансовых результатов.

Вообще, когда рынком правят эмоции и новостной фон, говорить об его эффективности не приходится — вот и текущий рост не подкреплен никакими фундаментальными показателями. Наоборот, экономические данные за сентябрь говорят о сломе восстановительного тренда, который начался в апреле, но об этом я подробнее напишу во время плановой закупки.

Как бы там ни было, рынок очень долго можно оставаться неэффективным, поэтому во время своих регулярных покупок я не обращаю внимание на цену и не пытаюсь поймать локальное дно.

Итак, пора переходить к дивидендам: Газпрома у меня нет, но кое-что мне все таки перепало — Новатэк, Татнефть и Белуга в сумме выплатили мне чуть более 2000 рублей. На эти деньги я решил расширить диверсификацию своего портфеля и добавить в него акции нового эмитента.

Мой выбор пал на компанию, входящую в десятку крупнейших мировых производителей синтетических каучуков и являющуюся одним из главных в мире производителей синтетического полиизопрена. Речь, как вы уже догадались, идет о Нижнекамскнефтехиме.

К сожалению, санкции не обошли бизнес компании стороной — европейский рынок, на который приходилось около 20% выручки, для нее теперь закрыт. Кроме того, были опасения с обеспечением импортными катализаторами и оборудованием, но руководство сумело решить эти проблемы.

«Несмотря на внешние факторы и возникающие трудности, была обеспечена стабильная работа предприятия. Практически по всем видам основной продукции производственный план НКНХ за пять месяцев 2022 года был перевыполнен», - заявил гендиректор Игорь Климов.

На финансовых результатах компании за 2021 год останавливаться не буду, потому что они были показаны в другой экономической реальности. Увы, свежих данных о состоянии дел пока нет, но есть новости о ходе строительства нового производственного комплекса, сроки запуска которого сдвинуты с 2023 на 2024 год.

Этиленовый комплекс «ЭП600» станет крупнейшим в Восточной Европе и позволит существенно нарастить производство высококачественных полимеров. Вообще, доля российской нефтехимии на мировом рынке составляет всего 1-2%, но менеджмент НКНХ прогнозирует рост до 5-7%.

На мой взгляд, это вполне реально, учитывая более дешевую по сравнению с конкурентами стоимость сырья. К тому же, в условиях санкционного давления на экспорт нефти и газа было бы логичным увеличивать объемы их глубокой переработки внутри страны, чем НКНХ и будет заниматься.

Благодаря поступившим дивидендам мне удалось купить 30 акций НКНХ (преф) по 73,3 рубля. Доля компании в портфеле будет небольшой — около 2%.

Следующая моя плановая покупка будет 11 ноября, потому что 4 ноября — праздничный и нерабочий для биржи день. Всем до следующей покупки и желаю вам зеленых портфелей!

Коллеги, приглашаю вас в свой телеграмм-канал "Финансовый Механизм" - в нем я каждый день публикую статьи, посвященные долгосрочному инвестированию.

Всем спасибо за внимание!