Мы исследуем 15-летний цикл, который разворачивается в течение 50 лет в сырьевых товарах и валютах.

Цикл 4 начался в 2016-2017 годах, и мы оцениваем, не поврежден ли он. С учетом вспомогательных технических индикаторов мы приходим к выводу, что переоценка доллара вот-вот развернется вспять. Мы рассмотрим, как накапливается больше свидетельств того, что инфляция достигла пика в июне, и почему вполне вероятно, что рыночные события будут сдерживать ФРС и приведут к развороту. Наши ключевые выводы:

Слабость цен на нефть и сырьевые товары, по-видимому, вызвана рецессией. Это не положит конец 15-летнему циклу. Восходящая фаза последних трех 15-летних циклов длилась 9, 10 и 9 лет. Это указывает на то, что пик 4-го цикла придется на 2025-2026 годы. Таким образом, в восходящей фазе 4-го цикла осталось 3-4 года.

При сохранении 15-летнего цикла мы ожидаем, что евро будет расти. Это очень дешево и имеет большой потенциал роста в 2025-2026 годах. Доллар значительно переоценен. Мы оцениваем, насколько перепроданы валюты. Мы изучаем скользящие 12-месячные изменения цен в фунтах стерлингов, евро и иене. Текущее совокупное 12-месячное снижение является самым большим за всю историю наблюдений с 1970 года!

Поскольку 622 скользящих 12-месячных периода имеют колоколообразное статистическое распределение, текущее снижение находится на крайнем конце левого хвоста распределения. Положение доллара является шатким. Валюты готовы к росту. Модель готова занять длинную позицию в фунтах стерлингов, евро и других валютах.

ФРС находится на минном поле выше Красной линии, которую мы обсуждали. Все начало ломаться. Чтобы понять, почему ФРС может быть вынуждена пойти на разворот, мы посвятим несколько страниц описанию рисков и рыночных реалий, которые инвесторы игнорируют на свой страх и риск и которые ФРС может учитывать не так много, как следовало бы.

Замедление темпов повышения ставок ФРС и их завершение на более низком уровне, чем ожидают инвесторы, обусловлено долгосрочным импульсом доходности казначейских облигаций. Это указывает на то, что они, вероятно, достигли своего пика. Предстоящие недели будут иметь решающее значение. Мы ожидаем, что валюты будут играть центральную роль в том, как развиваются рынки и как реагирует ФРС. Никто не готов к резкому падению доллара.

Общая инфляция, как правило, достигает пика, опережая базовую инфляцию. Это происходит снова. Общая инфляция продолжила снижаться в сентябре. Краткосрочный импульс является низким для S&P 500 и для NASDAQ. Краткосрочное ралли помощи, которого мы ожидали в нашем обзоре от 5 октября, продолжается. Тем не менее, долгосрочный спад на фондовых рынках остается значительным.

15-ЛЕТНИЙ ЦИКЛ ДОЛЛАРА

Товарный цикл формируется за счет инвестиций в новое производство (шахты, нефтяные месторождения и т.д.). Инвестиции увеличиваются по мере роста цен. Это приводит к увеличению поставок, что приводит к тому, что цены начинают падать. Падение цен приводит к сокращению инвестиций. Новый цикл начинается, когда спрос снова начинает повышать цены.

Страны-экспортеры сырьевых товаров накапливают доллары, когда цены растут, поскольку сырьевые товары торгуются в долларах. Условия торговли улучшаются, и страны-производители экспорта теперь могут импортировать больше товаров со всего мира, продавая доллары. Противоположное происходит, когда цены падают. Вот как связаны эти два цикла.

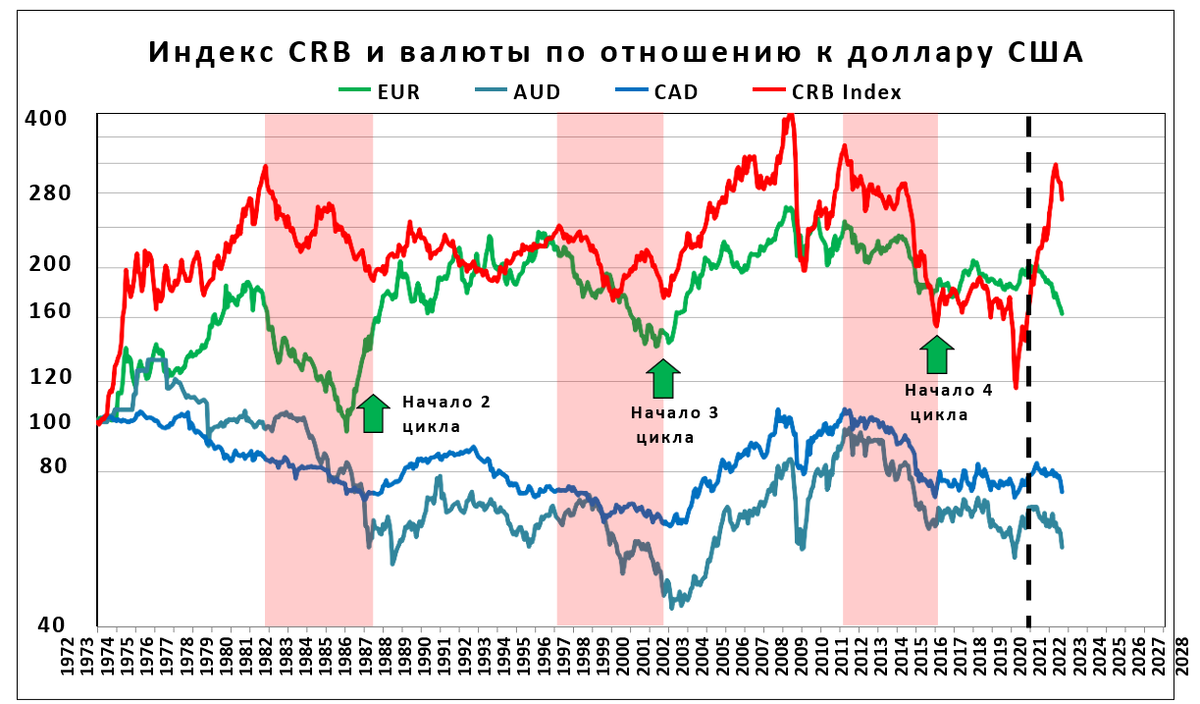

Валюты и индекс цен на сырьевые товары CRB коррелируют на протяжении многих десятилетий. Корреляция была особенно сильной в цикле 3. Однако корреляция нарушилась в 2021 году, когда евро начал снижаться (черная пунктирная линия на графике ниже). В то время евро упал ниже своей нижней 50-летней линии тренда. Это говорит о том, что 15-летний цикл, начавшийся в евро в 2017 году, возможно, закончился, поскольку евро упал до 20-летнего минимума по отношению к доллару.

Когда мы рассматриваем, как евро двигался с 2017 года и почему, это приводит к выводу о том, прервался ли текущий цикл или нет, и что ждет евро и доллар впереди.

Текущий 15-летний цикл начался в сырьевых товарах и валютах в 2016 и 2017 годах (цикл 4). Курс евро взлетел в январе 2017 года и вырос на +20% в 2018 году. Затем он снизился на -14% в 2020 году, когда Трамп разрешил компаниям репатриировать иностранную прибыль по более низкой налоговой ставке, в то время как ФРС повысила ставки. Когда прибыль была репатриирована, а ФРС прекратила повышать ставки в 2019 году, евро снова начал расти. Этот период слабости (отмечен 1 на приведенной ниже диаграмме) отражает 2005 год, когда Буш проводил аналогичную налоговую политику, а ФРС также повысила ставки. Когда это произошло в конце 2005 года, евро вырос на +30% в 2008 году.

После снижения курса евро в 2020 году он вырос на +14% в 2021 году. Он вырвался вверх относительно тренда, который определял снижение евро с 2008 года. Мы указали, что евро готов вырасти до 2,24 доллара в 2024 году, основываясь на среднем росте +114% в циклах 1-3. Но курс евро не вырос. Вместо этого он снизился:

Пандемический технологический пузырь привлек капитал в США беспрецедентными темпами, поскольку инвесторы по всему миру стекались в него. Евро снизился до нижней 50-летней линии тренда, где он закончился в 2021 году (отмечен 3 на графике). Мы ожидали, что тренд сохранится и евро отскочит. Этого не произошло. Евро упал ниже линии тренда, так как ФРС начала агрессивно повышать ставки, в то время как ЕЦБ и Банк Японии этого не сделали.

Три ключевых вопроса

Евро сейчас так же перепродан по отношению к доллару, как и в феврале 1985 года (красные стрелки на графике выше). Чтобы оценить, что будет дальше, нам нужно обсудить три ключевых вопроса:

- Прервался ли 15-летний валютный цикл?

- Если да, то снизится ли курс евро в ближайшие годы?

- Почему корреляция между евро и сырьевыми товарами изменилась на противоположную в 2021 году?

Мы видим, что 15-летний цикл не прервался и что евро готов расти в ближайшие годы. Наше обсуждение ниже начинается с того, почему 15-летний товарный цикл, управляющий 15-летним валютным циклом, не прервался и будет продолжать разворачиваться и продвигать валютный цикл вперед.

15-летний товарный цикл является мощным. Он основан на потребности мира во все большем количестве энергии и металлов. Когда в 2014 году нефть рухнула из-за профицита, созданного сланцевой революцией (см. график ниже), индекс CRB и евро также упали. Однако они циклически достигли дна в 2016–2017 годах, когда начался следующий 15-летний цикл.

Нефть, индекс CRB и евро теперь выросли вместе, как и ожидалось. Но когда в 2020 году разразилась пандемия, мировая экономика зашла в тупик. Мировой спрос на нефть и сырьевые товары снизился. Обвал цен на нефть и индекс CRB отразили то, как они упали во время рецессии 2008 года. Но как только экономика начала восстанавливаться в 2009 году, нефть и индекс CRB резко выросли. Эти скачки были зеркально отражены, когда нефть, индекс CRB и евро выросли в апреле 2020 года. Спады в 2008 и 2020 годах были временными, вызванными рецессией перерывами, которые не положили конец 15-летнему циклу. Она осталась нетронутой.

После роста в апреле 2020 года нефть и индекс CRB резко выросли в июне 2022 года, когда достигли пика и начали снижаться. Евро также вырос. Однако евро начал снижаться в 2021 году и упал, в то время как цены на сырьевые товары резко выросли (черная пунктирная линия на 1 графике). Это создало редкий период, когда евро, индекс CRB и нефть двигались в противоположных направлениях. Такое случалось и раньше, но обычно они движутся в одном направлении. Почему корреляция изменилась на противоположную?

Расхождение в корреляциях

Цены на сырьевые товары продолжали расти из-за дефицита и проблем в цепочках поставок в 2021-2022 годах. Это помогло создать стену стремительно растущей инфляции во всем мире. Чтобы бороться с инфляцией, ФРС начала агрессивно повышать ставки в 2022 году, в то время как цены на сырьевые товары, нефть и инфляция продолжали расти. Однако евро начал снижаться по мере роста процентных ставок. Потребителям и компаниям за пределами Америки приходилось покупать больше долларов, чтобы платить за все более дорогие металлы, продукты питания и энергию, в то время как инвесторы продавали акции и облигации по всему миру, ожидая, что они упадут. Это подлило масла в огонь роста доллара. Это привело к тому, что евро упал ниже своей нижней 50-летней линии тренда в 2022 году.

Поскольку потребители продолжали “забастовки покупателей” по всему миру, спрос на сырьевые товары начал снижаться. Нефть и индекс CRB достигли пика в июне, как и инфляция в США. Таким образом, похоже, что нынешняя слабость цен на нефть и сырьевые товары вызвана спадом, который не прервет 15-летний цикл. Глобальная потребность в большем количестве металлов и энергии станет острой в ближайшие годы. Большой дефицит предложения меди и материалов, связанных с электромобилями, развивается в то время, когда наступил глобальный пик добычи нефти, что ограничивает мировые мощности по добыче нефти.

Для устранения этой нехватки потребуются масштабные капиталовложения. Таким образом, мы приходим к выводу, что 15-летний сырьевой цикл, начавшийся в 2016 году, не изменился и будет продолжать разворачиваться в ближайшие годы к своему циклическому пику. Следовательно, это также приведет 15-летний валютный цикл к его следующему пику.

Следующий циклический пик

15-летний сырьевой цикл, начавшийся в 2001 году, достиг своего пика в 2011 году. Иена также достигла циклического пика в 2011 году, как и валюты, ориентированные на сырьевые товары, такие как канадский и австралийский доллары (см. 1 грфик). Курс евро циклически достигал максимума в 2008 году, но оставался на высоком уровне в 2011 году.

Восходящая фаза последних трех 15-летних циклов длилась 9, 10 и 9 лет. Это указывает на то, что пик текущего цикла придется на 2025-2026 годы. Это означает, что в текущей восходящей фазе 4-го цикла осталось 3-4 года. Это кажется вероятным. Капитальные вложения в энергетику и производство сырьевых товаров остаются незначительными с 2014 года.

Также очевидно, что возникнет дефицит металлов и энергии, поскольку сроки реализации новых проектов составляют от 7 до 15 лет. Настоятельная потребность в большем количестве металлов и энергии, вероятно, приведет к ослаблению разрешительных правил. Но на разработку новых проектов все равно уйдут годы. Таким образом, мы приходим к выводу, что цикл 4 еще не закончился. Текущее снижение цен на нефть и сырьевые товары, вероятно, обратится вспять, как это произошло после спада, вызванного рецессией, в 2008 и 2020 годах. Мы ожидаем, что цены будут расти в 2025-2026 годах.

“Грязный” дешевый евро

Поскольку 15-летний цикл не нарушен и продолжает развиваться, мы ожидаем, что евро теперь будет расти. Поскольку евро значительно ниже своей нижней 50-летней линии тренда, он так же перепродан, как и в феврале 1985 года (красные стрелки на графике ниже). Тем не менее, можно привести доводы в пользу того, что очень долгосрочные годовые темпы укрепления немецкой марки, а затем и евро, возможно, изменились с глобальным финансовым кризисом в 2008 году. Восходящий наклон верхней и нижней 50-летних линий тренда отражает темпы укрепления.

Циклический пик евро в 2008 году пришелся на верхнюю 50-летнюю линию тренда. Если мы скорректируем линию тренда, чтобы соединить пики в 1995 и 2008 годах (черная пунктирная линия), наклон будет менее крутым. Это говорит о том, что в настоящее время может наблюдаться более низкий уровень долгосрочного удорожания. Добавив нижнюю линию тренда с тем же наклоном, что и верхняя линия тренда, начиная с циклического минимума 2001 года, мы обнаруживаем, что евро сейчас торгуется на этой линии тренда. Даже при таком снижении курса евро остается дешевым! Хотя вполне вероятно, что линии тренда сместились вниз, это может быть подтверждено только тогда, когда следующий циклический пик произойдет в 2025-2026 годах. Однако, независимо от того, где находятся линии 50-летнего тренда, евро “грязно” дешев. Он обладает значительным потенциалом роста в 2025-2026 годах. Это означает, что доллар значительно переоценен и имеет большой риск снижения.

статья ОБЗОР НОВЫХ ТЕНДЕНЦИЙ от 18 октября 2022 года

Мой Телеграмм- https://t.me/shternkuker

______________________________________________________________________

Торгуй Америку и забудь про санкции, пополни счет от $500 картой МИР и получите + 20% к депозиту.

Открыть счет картой МИР и получи БОНУС до 100% на депозит.