Эксперты рассказали, что будет с валютой в ближайшее время и куда еще можно вложить деньги

Многочисленные ограничения на операции с долларом и евро в России всё еще продолжают действовать. Снимать валюту со счетов проблематично, а продолжать хранить ее там — затратно: некоторые банки уже ввели комиссию. Кроме того, непонятно, чего ожидать от курса валют. В ближайшую пятницу запланировано заседание Центробанка, на котором, как ожидается, понизят ключевую ставку — что, в свою очередь, может снова повлиять на рубль. Разбираемся, что сейчас делать тем, у кого всё еще остались сбережения в валюте (и стоит ли вообще сейчас ее покупать).

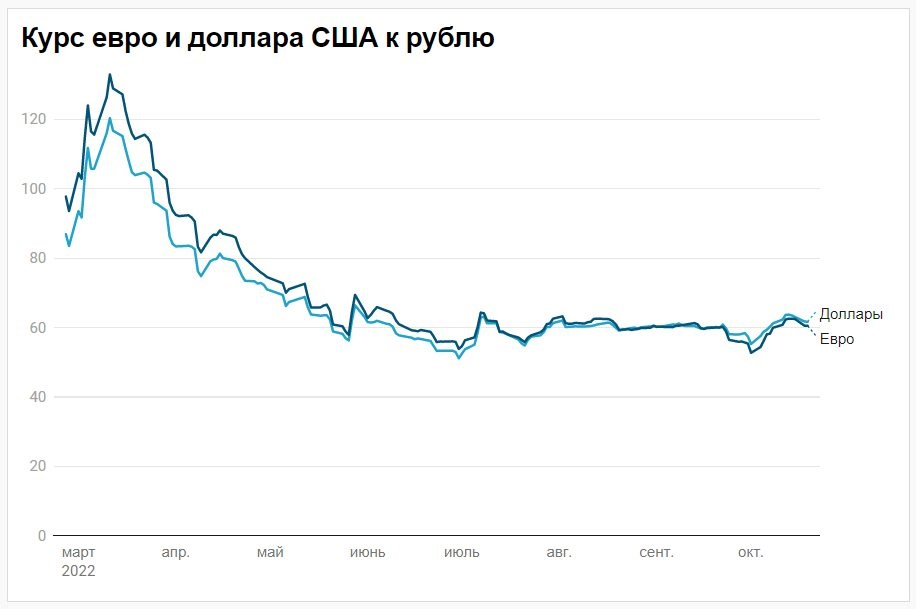

Как дела с курсом?

На 19 октября курс доллара, по данным ЦБ, составлял 61,70 рубля, курс евро немного ниже — 60,53 рубля. На этом уровне курс валют держится уже около двух месяцев (с середины августа). При этом, по словам экономиста Константина Селянина, заметна разница между официальным курсом Центробанка и фактическими расценками при покупке и продаже валюты.

— По сути, это разница между наличной и безналичной валютой. Если вы будете покупать наличку в банке, то процентов на 10 курс будет хуже, чем в ЦБ. Сейчас валюту, купленную после 9 сентября, можно обменять только по курсу банка, в котором вы обслуживаетесь, а не по курсу ЦБ. Каким будет этот курс, очень непонятно — скорее всего, недружественным по отношению к людям, — считает Константин Селянин.

Кроме того, по словам экономиста, руки связывают и сохраняющиеся ограничения на операции с валютой.

— Мы видим процесс девалютизации экономики, который объявил Центробанк. Потребность в валюте становится меньше, банки менее охотно сопровождают валютные операции, вводя запретительные или обременительные тарифы, — пояснил Константин Селянин.

В начале августа Банк России объявил о продлении ограничений на снятие иностранной валюты со счетов. Действующий лимит в 10 тысяч долларов США (и эквивалент указанной суммы в евро) сохранится до 9 марта 2023 года. Кроме того, до этого же срока остаются в силе ограничения на покупку иностранной валюты: банки могут продавать гражданам только евро и доллары США, которые поступили в их кассы после 9 апреля. На продажу другой иностранной валюты ограничений нет. Также до 9 марта 2023 года продлены ограничения для юридических лиц — резидентов на получение валюты на командировочные расходы — не более 5 тысяч долларов США или эквиваленте в евро, фунтах стерлингов, японских иенах. На остальные валюты эти требования не распространяются. Некоторые банки ввели комиссию за обслуживание валютных счетов.

Что делать с валютой?

По мнению Константина Селянина, сейчас идет постепенное ослабление рубля по сравнению с пиковыми значениями — импорт понемногу восстанавливается.

— С июля сокращается также и поступление российского экспорта. Всё это ведет к ослаблению рубля, пусть и не очень значительному, — считает эксперт.

Несмотря на все ограничения, вложения в валюту по-прежнему могут быть актуальны — правда, экономисты советуют использовать такую валюту, на которую пока не распространены какие-либо ограничения. Других вариантов для хранения сбережений становится всё меньше.

— В январе можно было говорить про облигации, зарубежные акции, сейчас этого делать уже не приходится, все активы заморожены обоюдно — как наши на западе, так и активы «недружественных стран» в России. Пока не видно, как выйдут из этой ситуации. Я думаю, что какой-то обмен активами замороженными всё-таки состоится, иначе это будет совсем смешно, — рассуждает Константин Селянин.

Независимый инвестиционный советник Виктор Немихин отметил, что для россиян может стать недоступной даже безналичная иностранная валюта.

— Безналичные операции постепенно сворачиваются. Были новости о том, что JPMorgan (американский транснациональный банк, один из крупнейших в мире. — Прим. ред.) сворачивает корреспондентские отношения с российскими банками. Мы можем чисто теоретически получить ситуацию, при которой и безналичную валюту будет проблематично приобрести, — заявил финансист.

Эксперты отметили, что при действующих ограничениях на операции с евро и долларами США популярность стал набирать китайский юань.

— Это действительно одна из самых актуальных валют сейчас, в десятки раз увеличилось количество операций с юанем на московской бирже, — считает Константин Селянин. — Сейчас среди валют, которые одновременно достаточно крепкие и не подверглись ограничениям, юань выглядит лучше, чем, например, турецкая лира, серьезно девальвировавшая за год, и даже чем дирхам ОАЭ. Юань — одна из сильнейших валют. Большинство экономистов считает, что она не сильно уступает по качеству доллару или евро, а преимущество операций с юанем в том, что они никак не ограничены.

— Идет рост оборота по другим валютам. Объемы операций по юаню уже превысили объемы по евро. Вполне возможно, что через год дефицит наличных долларов и евро может быть неактуален, потому что они будут никому не нужны. Если людям нужна валюта, то целесообразно переходить от рисковых долларов и евро в менее рисковые, такие как юань, — подытожил Виктор Немихин.

Читайте по теме:

- Что делать с рублевыми накоплениями

- Стоит ли продлевать краткосрочные вклады в октябре

💡 Учитывайте и контролируйте свои банковские вклады и депозиты в Домашней Бухгалтерии

Приложение имеет полный набор инструментов для удобной и комфортной работы со вкладами с функциями расчета графика начисления процентов и напоминаниями.

Представители Центробанка РФ в своих выступлениях неоднократно подчёркивали, что хранить сбережения в валютах недружественных стран опасно.

В случае с наличными рисков меньше, поэтому их вполне можно оставить. Тем более если в ближайшей перспективе планируются поездки за рубеж. Главная финансовая опасность в хранении денег дома — то, что они «не работают», а значит, обесцениваются на уровень инфляции. В случае с долларами она составляет около 8% годовых на текущий момент.

Безналичную валюту (доллары, евро) я бы рекомендовал вывести со счетов. В случае санкций в адрес НКЦ её может постигнуть участь швейцарского франка, то есть блокировка без возможности совершать какие-либо финансовые операции. Вывести можно двумя способами.

Первый — переводом на счёт в иностранном банке, если такой имеется. Правда, надо учитывать, что не все российские финансово-кредитные учреждения предоставляют такую возможность, и быть готовым заплатить комиссию. Из крупных структур услугу предоставляют: Газпромбанк, ЮниКредит Банк, Росбанк, Райффайзенбанк.

Второй — обменять на рубли и дальше уже пользоваться по своему усмотрению: снять, инвестировать или оставить на счёте в национальной валюте. В данном случае какую-то конкретную рекомендацию давать опрометчиво, так как она будет зависеть от планов держателя на свой капитал.

#вклады #валюта #накопления

👍 Поддержите нас лайком и подпишитесь на канал, чтобы не пропустить новые публикации.