Я уже четвертый год в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой "личный пенсионный мини-фонд".

Завершаю серию постов с отчетом по результатам четвертого года (на прошлой неделе рассказал отдельно о результатах американских акций и российских акций). Сейчас совокупный результат с учетом остальных, более мелких частей "личного пенсионного мини-фонда".

Основная моя идея заключается в следующем: взяв за основу сбережений акции самых разных крупнейших компаний, я смогу на длительной дистанции иметь результат на несколько процентов выше инфляции, что позволит мне сохранить ценность денег сквозь годы. В общем-то до февраля 2022 года план выглядел крепким, результаты были даже выше ожиданий. Сейчас такой план выглядит хрупким, но я продолжаю его придерживаться, несмотря ни на что. Чтобы не отнимать ваше время на пустяки, перейду к ключевым параметрам моего "мини-фонда" по состоянию на октябрь 2022 года. С чем я начинаю 5-й год?

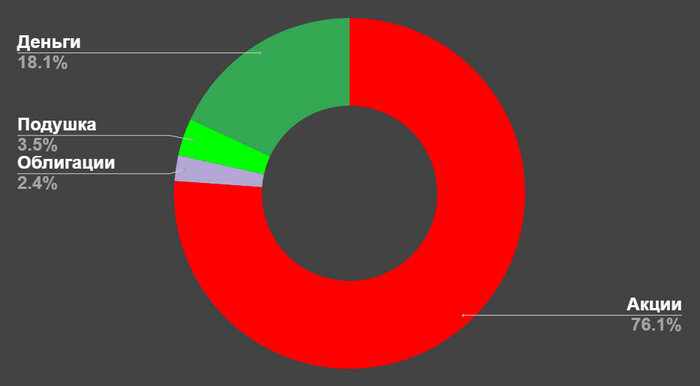

1). Акции: 76%. Распределение акций по регионам такое: США 73%, Россия 21%, Остальной мир 6%. Сейчас доля акций значительно ниже запланированного мной показателя в 90% (буквально в начале 2022 было 90%). Снижение доли происходит под влиянием двух сил:

А) акции сами по себе падают в цене (российский рынок упал на почти на 60%, американский - на 25%);

Б) новые сбережения я не так охотно отправляю в акции, т.к. я человек, а не машина - новостной фон меня пугает, и кажется, что падению конца и края нет.

2). Деньги: 18%. В подавляющем большинстве случаев это короткие вклады на 3-6 месяцев и деньги на накопительном счете. В марте я поскреб по сусекам и разложил все свободные деньги по вкладам под 20% годовых на 3-6 месяцев с расчетом на то, что за это время появится больше определенности, и можно будет эти деньги отправить в акции. Внезапно, неопределенность становилась ещё больше, так что я перекладывал эти деньги под меньший процент. Сейчас у меня открыты вклады под 7% годовых до 26.01.2023, 7% годовых до 09.12.2022, 6, 5% годовых до 27.02.2023. Проценты маленькие, и по-хорошему мне нужно заставить себя посчитать - возможно, выгоднее их перекинуть в короткие облигации федерального займа, т.к. короткие ОФЗ дают сейчас 7-8% чистыми после удержания налогов на купон.

3). Облигации: 2, 5%. Часть денег, в общем-то, уже отправлена в облигации там, где это выгоднее вкладов.

4). Подушка: 3, 5%. Это деньги, не предназначенные для инвестиций ни при каких обстоятельствах. На самом деле, граница между категорией "Подушка" и категорией "Деньги" несколько размыта. Часть "Денег" может быть "Подушкой".

Сколько накоплено?

Позвольте не писать напрямую точную цифру. Внимательный постоянный читатель её и так рассчитает. А случайному человеку, который случайно наткнулся на этот пост в ленте эта цифра ни к чему. Точная цифра ничего не значит. Моя конечная цель - накопить 300 ежемесячных расходов. А сейчас накоплено 100 ежемесячных расходов. Кстати, в конце 2021 года было накоплено 150 ежемесячных расходов. Но с того момента и портфель сильно "похудел", и расходы выросли значительно. Так что я сделал несколько шагов вперед и 50 шагов назад.

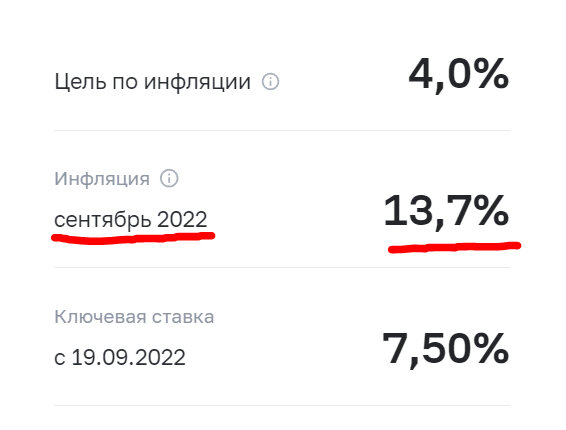

Я не считаю эту метрику какой-то точной цифрой не просто так. Дело в том, что наша личная инфляция может не совпадать со среднестатистической по России:

Так, официальная инфляция от Банка России за последние 12 месяцев равна 13, 7%. Наши расходы за тот же период выросли на 18%. Наша личная инфляция оказалась выше рассчитываемой среднестатистической. И я считаю важным ориентироваться именно на собственные показатели. Из-за того что расходы постоянно меняются (точнее, растут), ставить целью какую-то конкретную сумму не совсем корректно. С инфоцыганской точки зрения фраза "коплю 40 миллионов к 40 годам!" выглядит красиво. Но так как я не инфоцыган, я использую непонятную и труднообъясняемую цель - 300 ежемесячных расходов. Для общего понимания я начал в своем скромном блоге публиковать ежемесячные отчеты о расходах с деталями по категориям.

Распределение по валютам.

Распределение по активам сейчас такое. Ранее в рубле у меня было меньше, но рубль крепок как никогда. Да и перевод рублевых доходов в валютные активы в последние полгода практически приостановлен. Так что доля рубля растет.

Ранее упор на доллар и игнорирование евро мне казалось сомнительной затеей, и где-то на задворках планирования была задача - перераспределить между валютами часть активов, в первую очередь - наличную валюту. Благо, до этой затеи так руки и не дошли, потому что за последний год евро потерял к доллару целых 20%.

Доллар в принципе крепок по отношению ко всем валютам сейчас:

На графике так называемый "индекс доллара" - соотношение $ к корзине самых популярных валют мира. Доллар крепок как никогда. И единственная валюта в мире, которая в этом году крепче доллара - это рубль. Так что мои деньги и денежные эквиваленты (вклады, например) раскиданы по лучшим валютам этого года, что хоть немного утешает.

Неутешительный результат в акциях.

Так как акции - это 76% от всего "пенсионного мини-фонда", их результат является определяющим. Деньги и облигации могут лишь сгладить этот эффект - в хорошие времена чуть ухудшая доходность, а в такие как сейчас времена - чуть улучшая доходность.

В долларовом эквиваленте есть убыток.Отрицательный рост" составляет -3% годовых. Незначительно, но все-таки влияет на результат проблема, которую я описывал в посте про результат про американские акции: я не получаю дивиденды от компаний из США с начала СВО, и эта дыра составляет уже более $2000. Американские акции упали более чем на 20% за год, российские - более чем на 50% за год, акции остального мира - на 30% за год. На фоне такого грандиозного падения меня удивляет лишь то, что портфель все еще настолько скромно ушел в минус. С другой стороны, весь положительный результат за 4 года испарился, что печально. В любом случае, мои цели долгосрочны, и такие потрясения неминуемо бы произошли за этот период рано или поздно.

В рублях "отрицательный рост" еще мощнее - минус 10% годовых. Это связано с укреплением рубля и большим количеством валютных активов. Так, укрепление рубля с 75₽ за доллар до 62₽ за доллар принесло мне минус 2 миллиона ₽. В любом случае, укрепление рубля даже сейчас не видится долговечным, и если валютный рынок хоть в каком-то виде в стране останется, такая позиция вдолгую будет играть на меня, а не против меня.

"Деньги" и "Подушка" за последний год принесли примерно +13% от вложенного (рассчитано на коленке, как средняя между ставками 20% годовых и 6-7% годовых). Облигации принесли примерно +8% от вложенного. На протяжении 4 лет облигации и вклады в разных долях присутствовали в портфеле. Так что их результат немного нивелирует отрицательный результат акций. Так что совокупный результат на данный момент я оцениваю примерно в 0 в валютном эквиваленте или около -7% годовых в рублевом эквиваленте. Если сейчас мы близко ко дну, то результат очень даже неплохой. Если до дна далеко, а впереди ещё куча неприятных сюрпризов, то результат для моего "пенсионного мини-фонда" может быть самым непредсказуемым...

---

В любом случае, вы можете следить за тем, как я пытаюсь реализовать свои долгосрочные денежные планы практически в режиме онлайн. Плохие результаты - это не повод не публиковать их. Я публикую свои посты у себя в скромном блоге в Telegram и иногда здесь, на Пикабу. Вы можете подписаться там, где вам удобнее, чтобы следить за экспериментом длиною в жизнь.