В 2022 году в России стали появляться предложения о покупке квартиры в ипотеку по ставке от 0,01%. Что это за ставки и откуда они взялись? Кто может воспользоваться таким предложением и выгодно ли это? Рассказываем!

Низкие ставки или субсидированные ставки это специальные программы от застройщиков в партнерстве с банками.

Сейчас их огромное количество и самостоятельно разобраться в каждой почти нереально, чтобы сэкономить свое время и нервы лучше сразу обратиться в центр недвижимости «Биография» и агенты подберут вам лучшие объекты в Санкт-Петербурге и расскажут на каких условиях можно приобрести квартиру.

❗Важный момент: субсидированные ставки создаются на основе льготной программы ипотеки. Условия льготной ипотеки:

-лимит стоимости квартиры 12 млн.₽;

-мин ПВ 15%,

-максим срок кредита 30 лет;

-максимальная ставка - 7%

Итак, субсидированные ставки бывают от 0,01% до 5,7%. Бывают низкие ставки на весь срок кредита или на первые 1-2 года (в следующие года ставка не превышает ставку по льготной ипотеке). Условия субсидирования также могут зависеть от размера первоначального взноса, например, в некоторых объектах получить низкую ставку можно, только при внесении ПВ в 50%.

Самые выгодные условия можно получить у крупных застройщиков, так как они способны привести банку большой объем клиентов. Например, у застройщика ПИК в есть ставки 0,1% на определённые ЖК в партнерстве с Абсолют банк, МКБ и Совкомбанком.

У ЛСР действует ставка от 0,01% в более чем 10 банках на разные объекты комфорт класса в СПБ, при этом удорожание по объектам составляет 20%.

У Setl есть программа: ставка 0,01% на первые 6 мес, потом 6,5%. При этом для рассчета берется базовая цена со скидкой 13%.( *Базовая цена обычно выше, чем цена при 100% оплате)**

(**Информация действительна на момент публикации)

Ставок и вариаций программ очень много.

И чтобы понять, выгодна ли для вас такая субсидированная ставка нужно определить в первую очередь

-цель покупки

-исходные данные(ваше финансовое положение)

Рассмотрим на примерах.

1. Если у вас есть небольшое количество накоплений и вы хотите вложить их в недвижимость с целью Сохранить и Преумножить. Лучший вариант > покупка небольшой студии в хорошем районе или вблизи метро. Цена будет комфортная для входа, ежемесячные платежи не превысят арендной стоимости. Чтобы получить максимум выгоды от перепродажи такого объекта пользоваться низкой ставкой с условием удорожания не имеет смысла.

2. Если вы покупаете квартиру для жизни Часто это молодая семья, которая хочет обосноваться в определённом районе. Они могут воспользоваться программой по семейной ипотеке под ставку 5,7% или выбрать программу застройщика с банком под ставку 0,1% , но с удорожанием квартиры.

Что же им будет выгодно?

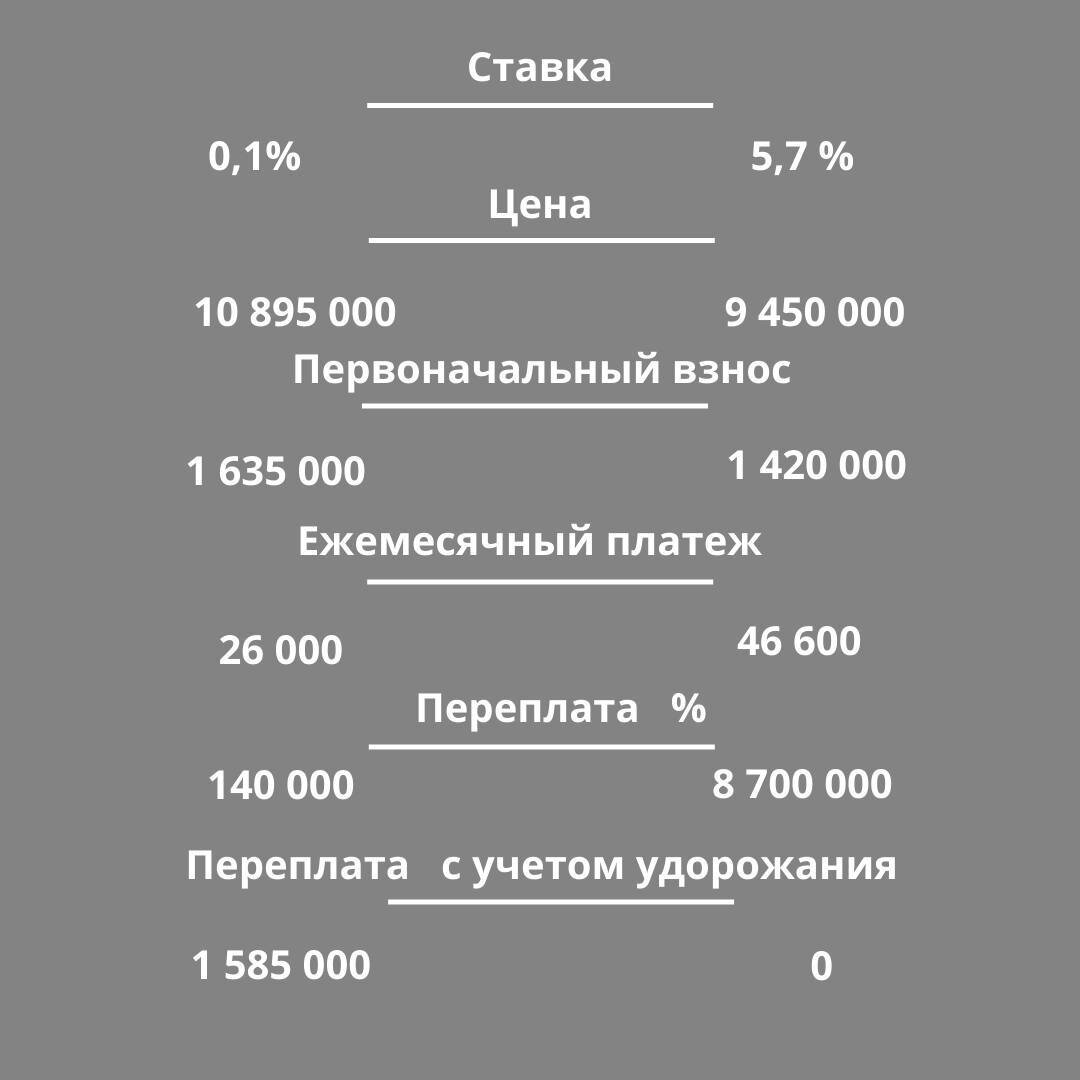

Для примера взяли 2кк в самом популярном ЖК Санкт-Петербурга.

В карточках сравнили две ситуации👆

Даже с учётом удорожания квартиры, платёж практически в 2 раза ниже, чем под ставку 5,7 %, что очень важно для молодой семьи. В данном варианте переплата процентов всего 140 тыс, поэтому не стоит беспокоиться о том, где сэкономить, чтобы скорее закрыть ипотеку. А с учетом роста инфляции, вскоре платежи буду совсем незаметны для вашего бюджета.

⁉Может возникнуть вопрос, а если я решу в будущем продать квартиру, кто ее купит по такой цене? Ответ будет простым, цены на недвижимость растут постоянно, даже купив квартиру сейчас, и решив ее подать через 2-3 года, то все равно она уже будет в рыночных условиях, и вы спокойно сможете ее продать!

Подбор квартиры и одобрение ипотеки ➡️https://t.me/an_bio

#околонулевыеставки #квартирадлясемьи #купитьновостройкувыгодно #ипотекапоценеаренды