Все со школы знают, что ЦБ “нужны” для предоставления денег (кредитов и депозитов) коммерческим банкам. Как люди берут кредиты в отделениях банков, так и комм.банки должны занимать средства у ЦБ. По крайней мере, такая картина в головах у нас. Но так как банки тоже не любят ждать в очереди с талоном у нужного окошка, они хитрым образом “оптимизировали” процесс для себя. Такой процесс называется РЕПО - (от английского “repurchase”). Я его уже описывал кратко ранее, но сейчас наконец нормально это сделаю.

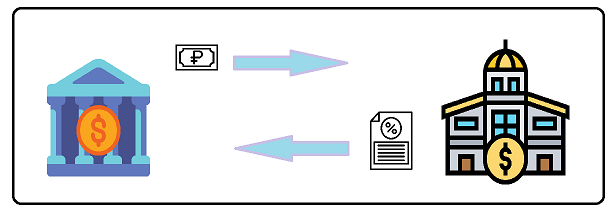

От дословного перевода, “перепокупка” является самым прямым способом объяснить. Рассмотрим на примере РЕПО на 7 дней. Такая сделка происходит в 2 этапа.

Первый этап:

Коммерческий банк, который отвечает всем из трех критериев для торгов с ЦБ, производит продажу ценной бумаги (часто долговой расписки, как облигации) в обмен на рубли под процент. Этот процент не рассчитывается как обычная процентная доплата для ипотеки и прочего, а уже вшит в стоимость ценной бумаги как скидка или наценка.

Второй этап:

По прошествии 7 дней должна произойти вторая часть сделки, которая предусмотрена договором в качестве обязательств для каждой из сторон. Происходит та самая “перепокупка”. Коммерческий банк обязан выкупить прошлые ценные бумаги у ЦБ за премию к оригинальной цене.

В числовом измерении это выглядит так:

Комм.банк хочет получить 500 млрд рублей на 7 дней под рыночную ставку в 7%. После согласования условий, ЦБ передает деньги банку, а тот взамен - ценные бумаги. Через неделю, банк возвращает:

500 млрд + 500 млрд * 7%*(7 дней/ 360 дней) = 500 млрд + 0,681 млрд = 500,681 млрд.

А ЦБ ему отдает ценные бумаги обратно. Вот и всё.

Удобство этого процесса в том, что, насколько я знаю, при продаже-покупке не происходит смены владельца. Технически это всё ещё обычная продажа и покупка, но из-за оптимизации налогов и бухучета было принято считать, что это не обмен собственностью, а кредит с залогом. Так получается избежать лишних сложностей с оформлением сделок, и использовать один из самых удобных инструментов для получения дешевой краткосрочной денежной ликвидности. По крайней мере, так заведено в США. У нас же, если верить сайту ЦБ, есть переход прав собственности. Но я не юрист, докопаться до этого не могу толком.

Новости в инфополе об этом редко кому-то нужны, потому что очень часто действительно трудно выявить причину и цель операций РЕПО. Само собой, большую часть “экранного времени” такие новости получают в финансовых разделах - часто на РБК, например, или Интерфакс. Вот, кстати, примеры:

РБК - как видите, поиск по тегам тоже не богат на результаты.

Раз в год что-то да проскакивает. И это странно. Ведь даже в Телеграм-канале ЦБ РФ тоже как-то скупо рассказывают, разве что в рамках образовательных постов про денежно-кредитную политику.

Самая свежая новость от Интерфакс - от 7 ноября. Кратко, там шокированы тем, что ЦБ предложил банкам почти 1,5 трлн рублей. Но! Вот уже 9 января 2023 года банки реализовали 1,6 трлн рублей - и как-то я новостей не увидел. Возможно, плохо искал, но все же.

Но! Все же получается найти что-то интересное в новостях, где хоть что-то вразумительное, с объяснением, а не ленивым описанием факта сделок. Вот такое есть про Сбер. Если кратко, то там подчеркнули скупки Сбером большого объема ОФЗ, вероятно, на деньги от РЕПО с ЦБ. Очевидно, это такая посредническая схема, где правительство получает деньги на свои грязные делишки, а Сбербанк приобретает ценные бумаги, самого высокого качества в РФ, для будущих операций РЕПО. Которые можно проводить не только с ЦБ, но и с другими банками или фондами.

Да, вдобавок еще, так через Сбер Минфин получает средства от ЦБ, ведь ЦБ не может напрямую скупать госдолг. А имея частные банки с госконтролем - милости просим. Все свои - в выигрыше.

Но вряд ли один только Сбер в этом замешан. Такие операции должны проводить все крупные банки. Только важно учитывать: банк берет на себя некоторые процентные обязательства при операциях РЕПО. Процентные расходы/доходы должны быть под условным контролем, чтобы не нарушить всякие там финансовые ковенанты.

На самом деле, на этом всё. Хотя есть еще одна важная мелочь.

Если кратко, то у ЦБ есть список ценных долговых бумаг, которые принимаются в РЕПО. Само собой, надежность разных эмитентов - разная, и только избранные попали в список. Который я как раз оформил в такую таблицу. Еще замечу, что здесь идет сравнение эмитентов ценных бумаг не по объему выпуска, а по количеству выпусков. Да, получилось, что госдолг заметно меньше частного. С другой стороны, как мне кажется, это близко к реальности, так как многие эти частные компании - с государственным капиталом. То есть, чтобы не рос государственный долг, приходится занимать государственным компаниям, хоть и номинально частным. Парадокс, короче, но имеет смысл, думаю.

Для чего я сделал эту таблицу? Она хорошо показывает, что в РФ есть очевидные очень важные персонажи, финансовая стабильность которых играет огромную роль в финансировании банковской системы страны. Да, Минфин - самый важный из них, так как их долги - самые надежные. Но есть и ДОМ.РФ - ничто иное как “ипотечный агент”, как в США Freddie Mac, Fannie Mae, или как их там… Углеводородные корпорации, конечно же, составляют заметный пласт. Наконец, прочие банки и финансовые-тематические компании, о которых я никогда не слышал. Серьезно. Очень много названий компаний, о которых никогда ничего не знал. Это немного настораживает, если честно. Но фишка не в этом. Я веду к тому, что в одной из основ банковского финансирования лежат ипотека и углеводороды. В хорошие светлые годы, как в 2000-ые, это было бы золотой жилой. Но сейчас, ей богу, это пугает. Нефтегазовые доходы снижаются масштабно, спрос на недвижимость падает. Две из четырех поддерживающих колонн шатаются. Финансовый кризис во всей красе. И неудивительно, что коммерческие банки проводят такие огромные операции в РЕПО - нужно поддерживать операционные процессы компаний, чтоб всё не посыпалось. В особенности сами банки.

Что имеем по итогу, так это понимание: российские банки получают средства через РЕПО - либо с ЦБ, либо между собой. Но в сложные времена нужно больше качественного залога, с которым в наши дни в РФ могут быть проблемы. Ведь страновые доходы снижаются, нефтегазовые доходы тоже, налоговые (с зарплат?) тоже снижаются. А иностранные ценные бумаги недоступны. Не знаю, где тот уровень с точкой невозврата, но он точно недалеко, я полагаю. И очень жаль, что наша страна за десятилетия так и не смогла отделаться от ресурсной иглы, а теперь еще и копирует США, раздувая ипотечные кредиты как в 2000-ые.