Диверсификация портфеля требует включения к компаниям черной металлургии также акций цветмета. Крупнейшим в мире производителем алюминия является компания "РУСАЛ". Дешевизна компании многими инвесторами расценивается как недооцененность и акции "РУСАЛ" активно включаются в портфели на долгосрок. При этом все знают, что "РУСАЛ2, крупнейший акционер ГМК "Норникель" ( "РУСАЛ" владеет 27,83% акций "Норникеля"), но стоит почти в 8 раз дешевле.

Что сдерживает котировки "РУСАЛа"? Ведь как известно законы рынка неминуемо ведут к росту стоимости акций стабильных компаний.

Главная причина - крайне тяжелое финансовое положение компании. Объем выручки снижается год от года. Кроме того, в 2019-2020 году наблюдается тенденция к снижению цен на алюминий. И если выручку в первом полугодии 2020 г. практически удалось сохранить ( она упала всего на 6%), то финансовое положение компании продолжает оставаться плачевным.

Основная причина - огромная долговая нагрузка.

В этой связи на первое место выходит ГМК "Норникель", от дивидендов по которым "РУСАЛ" гасит большую часть своих долговых платежей. Прибыль от дивидендов около 1.3 млрд. $, и все они уходят на латание долговой бреши.

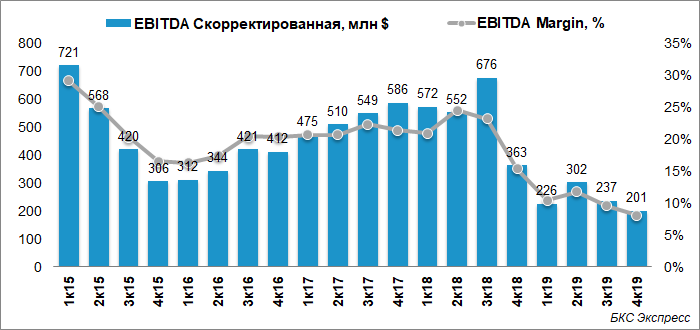

Чтоб понимать масштаб проблемы можно сравнить размер EBITDA РУСАЛ - 996 млн. $ и поступления от дивидендов ГМК" Норникель" - 1,3 млрд $!!!

Акционерное соглашение между акционерами компании было заключено в конце 2012 г. и действует до 2023 г. По нему "Норникель" выплачивает дивиденды в размере 60% от EBITDA при соотношении долга к EBITDA ниже 1,8x. Согласно дивидендной политике, минимальный уровень дивидендов до 2022 года установлен в размере 1 млрд долларов. Для справки этот показатель в 2019г. был в размере 0,82%, в первом полугодии 2020 г. ) 0,82%, но как известно эти показатели не учитывают потери,который понесет компания в связи с компенсацией. Как известно компенсация, которую повлекла череда аварий на "Норникиле" оценивается в 148 млрд. рублей, составляет 1/4 годовой EBITDA компании и не может не сказаться на финансовом положении ГМК.

К этому фактору присоединятся позиция Потанина, выступающего за сокращение дивидендных выплат и направление выручки на развитие компании и разработку новых месторождений.

Реально предположить, что случившиеся техногенные трагедии на предприятии будут стимулировать к изменению дивидендной политики "Норникеля" в ближайщее время, т.к. вопрос о модернизации производства стоит очень остро.

Если предположить, что дивиденды не отменят, а просто сократят в 2 раза, мы увидим, что "РУСАЛ" вместо 1,2 млнд. $ получит только 600 млн. $, чего не хватит на обслуживание долга компании.

Большой долг не дает возможность выплачивать дивиденды на протяжении последних 3 лет, что также перевешивает мою чашу весов против "РУСАЛа".

Описанные выше моменты мешают мне принять решение о покупке "РУСАЛ" в свой портфель.

Вместе с тем не стоит игнорировать и возможные драйверы роста котировок акций компании в будущем:

1) слухи о возможности включения "РУСАЛ" в индекс, до кризиса сделать это не успели. но ничто не мешает сделать это позже.

2) возможная господдержка компании

3)будущий рост потребления алюминия в мире

4)возможность стать бенефициаром перехода на эко-топливо к 2025-2030гг. ( "РУСАЛ" производит алюминий с низким углеродным следом)

5) политика на снижение себестоимости добычи алюминия.

Для меня вопрос о покупке РУСАЛа пока открыт.

Есть ли у вас акции этой компании в портфеле?