Стратегий погашения ипотечного кредита довольно много, но для начала каждому следует понять как это работает. Большинство россиян вообще не понимают, как выглядит ипотека с математической стороны.

Объясняю на пальцах

Уже не один раз слышал стратегию погашения кредита согласно которой нужно взять ссуду на максимальный срок (соответственно с минимальным платежом) и платить каждый месяц досрочно.

Это бред. Хоть на 30 лет, хоть на 10 лет ипотека вы будете платить каждый месяц процент на остаток кредита.

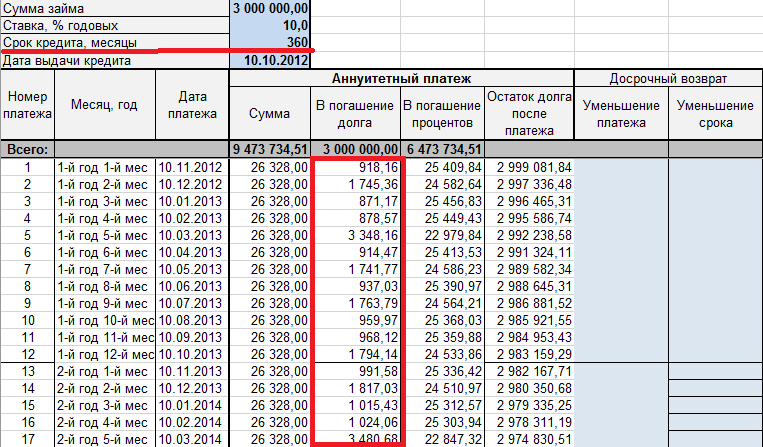

Пример: Есть кредит 3 млн.рублей, каждый день к нему прибавляются проценты за пользование этой суммой. То есть при ставке 10%, к концу первого месяца вы будете должны 3 млн. 25 тыс.рублей.

Заблуждение людей заключается в том, что они не понимают что проценты по кредиту капают каждый месяц одинаково (хоть при ипотеке на 30 лет, хоть на 10), вы жертвуете только лишь погашением основного долга, выбирая долгий срок (и наименьший платеж).

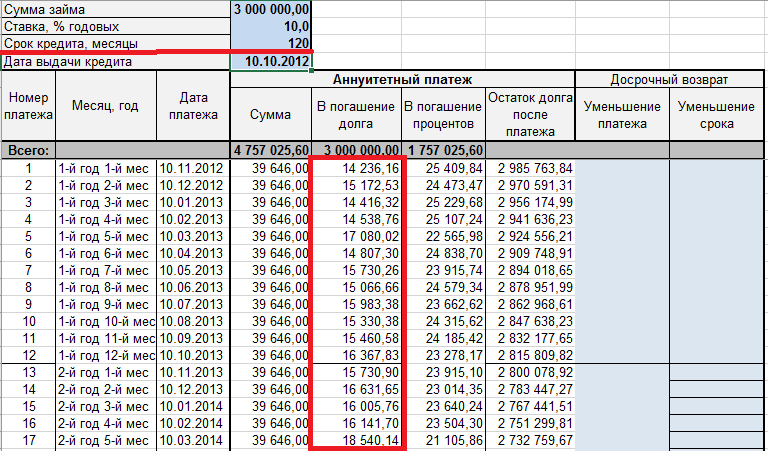

Посмотрите сами, что при ипотеке на 30 лет, что на 10 лет в колонке "В погашение процентов" одинаковая сумма в первый месяц - 25409,84. Зато в колонке "В погашение долга" если ипотека на 30 лет вы платите всего 918,16 руб. в первый месяц, а если на 10 лет - то около 14 тыс. (разница в 14 раз)!!!

Вот и подумайте теперь сначала, перед чем слушать "заумных" коллег и знакомых. Мой вам совет - берите кредит с комфортным для вас ежемесячным платежом и гасите досрочно по мере возможности.

Более интересные стратегии в следующих статьях!

Всем удачи и выгодных инвестиций! Понравилась статья - ставьте Нравится 👍👍👍