Внимание: я не специалист по налоговой системе США и не могу отвечать за точность всего, что тут написал. Если я нигде не ошибся, информация в этой заметке верна по состоянию на июль 2020 года.

Это моя первая заметка из серии #налоги инвестора

Так что там с американской налоговой?

А вот что:

Если вы оставите своим наследникам акции американских компаний или недвижимость в США общей стоимостью больше $60,000, то они должны будут заплатить налог на наследство в американскую казну.

Это правило действует, если вы иностранец и нерезидент США.

Хозяйке на заметку: сами американцы должны платить этот налог в том числе и на зарубежные активы, но зато у них налоговый вычет не 60к, а более 10 миллионов долларов. И ещё у них там есть поблажки для супругов.

Какие активы подпадают под этот налог?

Вот что облагается американским "налогом на смерть" для иностранцев-нерезидентов:

- Недвижимость и прочие материальные активы, расположенные в США;

- Акции американских компаний (и неважно, через какого брокера они куплены и в каком депозитарии на кого записаны. Главное, что вы — конечный бенефициар);

- Американские ETF и взаимные фонды (даже полностью состоящие из иностранных акций);

- Деньги на счету у американского брокера.

А вот что не облагается:

- Иностранные ETF, даже состоящие из американских акций (вот она, лазейка!);

- Некоторые американские облигации;

- Американские депозитарные расписки;

- Деньги на счету в американском банке.

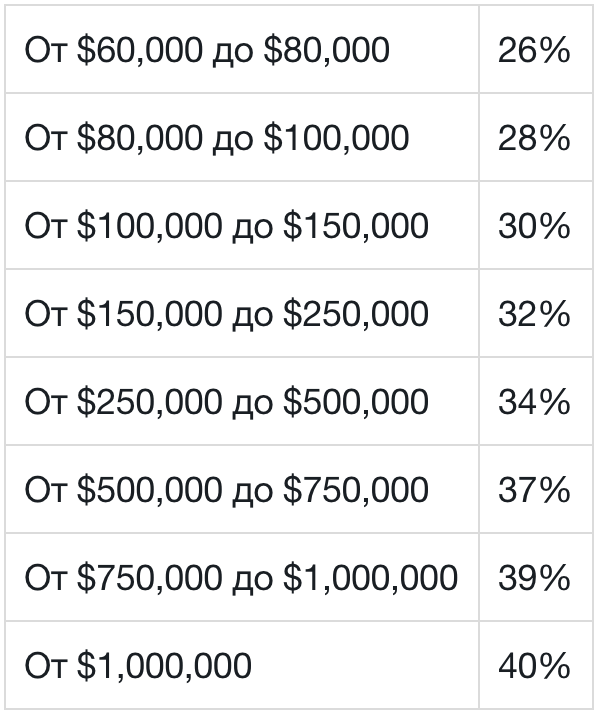

И сколько платить?

Много.

Как сказано выше, на первые $60,000 нам налог прощают. А дальше — согласно таблице:

Нужно последовательно применять проценты из каждой строчки к соответствующей сумме из первого столбца, пока не доберётесь до вашей общей налоговой базы.

Например, если ваша налоговая база $90,000, то считаем так:

- Первая строка: ($80,000 - $60,000) × 26% = $5,200;

- Вторая строка: ($90,000 - $80,000) × 28% = $2,800.

$5,200 + $2,800 = $8,000

А что если не платить?

Будут ли ваши наследники платить американские налоги — это их дело. Но если это их вообще касается, возможно, будет правильно им об этом сообщить.

И я бы рекомендовал помнить о двух вещах:

- Мы живём во всё более прозрачном мире. Скрывать свои активы становится не только сложно, но и опасно.

- У американских властей длинные руки. И соглашения об экстрадиции действуют со многими странами.

Но можно и не ставить наследников перед таким выбором — об этом ниже.

Что там про лазейку?

Действительно, можно вкладываться в американский фондовый рынок, покупая ETF (и аналогичные инструменты), зарегистрированные в других странах. Например, в Ирландии. Тогда никакой налог на наследство вам не грозит.

Вот, к примеру, более 100 ETF на самый популярный фондовый индекс — S&P 500. Из них меньше половины зарегистрированы в США.

Но это не значит, что все они заслуживают вашего внимания.

О выборе конкретных фондов я напишу в другой раз.

Значит, покупаем Америку в Ирландии?

Не так быстро!

При жизни тоже не обойтись без уплаты налогов. А ещё они иногда удерживаются или платятся за нашей спиной, и мы об этом не догадываемся.

Подробнее о налогах в контексте ETF я напишу отдельно.

Кроме того, есть и другие факторы, которые мы тут не рассматривали, но которые могут оказаться ключевыми. Например:

- Расходы и комиссии фонда (у американских они обычно ниже, чем у ирландских; а у тех, которые торгуются на российских биржах — намного выше).

- Налоговые льготы и вычеты, которые нам полагаются.

- Разница между фондами, которые выплачивают дивиденды, и теми, которые их реинвестируют.

- Репутация вашего брокера и управляющей компании фонда, а также юрисдикций, в которых они работают.

А ещё наш налоговый кодекс могут переписать через несколько лет. Да и не только наш.

А как у меня

На момент написание этой заметки, у меня более $60,000 вложены в американский ETF (а именно в VTI, если кому интересно). Я в своё время упустил момент с налогом на наследство. Буду ли перекладываться в Ирландию — пока не решил. Один из "недостатков" такого переезда заключается в том, что мой ETF с тех пор основательно подрос, особенно если считать в рублях, и я не хочу платить НДФЛ с этого роста. Возможно, в более благоприятных налоговых условиях я вернусь к этому вопросу.