О чем эта статья?

- Расскажем о компании Норникель.

- Проанализируем его плюсы и минусы.

- Проанализируем его финансы.

- Проанализируем его акции.

Если вы не хотите читать все, спуститесь вниз - там сжатый вывод по основным тезисам.

По многочисленным просьбам начинаем наш очередной обзор. Посвящен он будет компании ГМК "Норникель". Будем откровенны: мы отрицательно относимся к данному предприятию. Страшная недавняя авария пролила свет на многие "грехи" Норникеля. Однако ужас ситуации в том, что она не удивила жителей. По их словам, такое происходит регулярно. Тем не менее мы постараемся объективно оценить компанию, ее сильные и слабые стороны.

Норникель - это ведущая компания в российской горно-металлургической отрасли, крупнейший производитель палладия и высокосортного никеля, платины и меди.

Структура акционерного капитала:

34,6% - Olderfrey Holdings Ltd - холдинг, связанный с Потаниным - главой компании;

27,8% - МКПАО «ЭН+ ГРУП» - компания, контролируемая Дерипаской и владеющая Русалом;

37,6% - остальные акционеры (free-float).

Доля Норникеля на мировом рынке металлов:

41% на рынке палладия (ТОП-1 в мире);

24% на рынке высокосортного никеля (ТОП-1 в мире);

11% на рынке платины (ТОП-4 в мире)

Активы группы расположены в России (Заполярный филиал, ООО «Медвежий ручей», АО «Кольская ГМК», ООО «ГРК «Быстринское»), Финляндии (Никелерафинировочный завод), в ЮАР (50% акций компании Nkomati).

Что добывает предприятие и каков спрос на продукцию в мире?

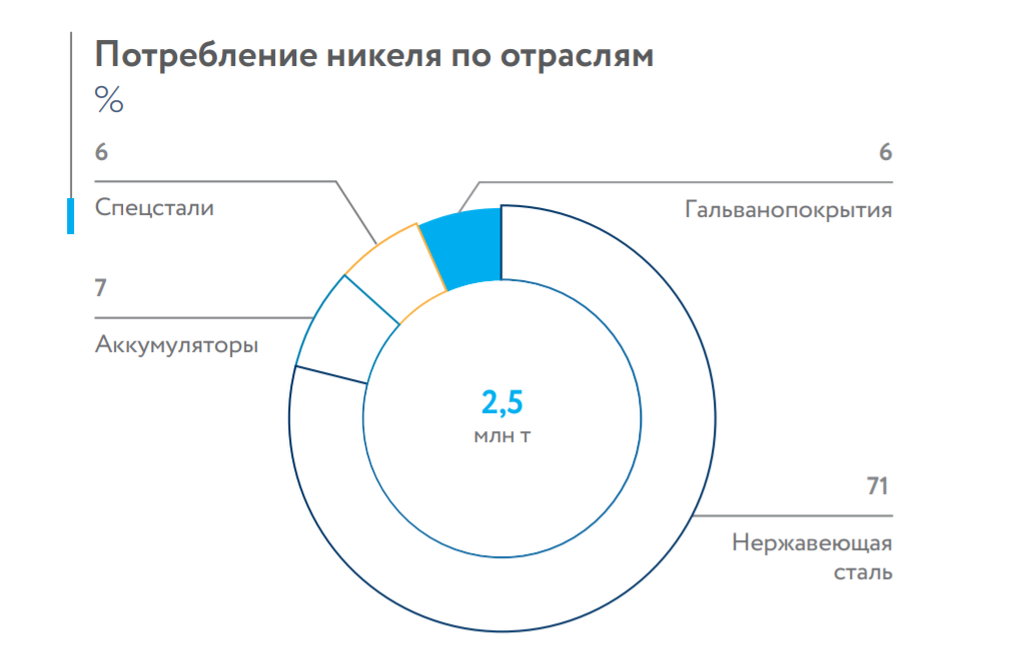

- Около 26,3% выручки компании генерируется с добычи никеля. Это очень важный ресурс, необходимый во многих отраслях производства. Главный потребитель здесь - производители стали, поскольку чтобы получить такой сплав, необходимо добавить в него никель. Также данный ресурс необходим в различных аккумуляторах и в производстве выхлопных систем автомобилей.

- Примерно 24% выручки обеспечиваются за счет добычи меди. Она имеет ряд свойств (высокая электропроводность, теплопроводность, пластичность и коррозионная устойчивость), которые делают ее незаменимой в строительстве, электронике и машиностроении.

- 39% выручки компания получает от добычи палладия. Данное ископаемое используется, в первую очередь, в автомобильной промышленности. Палладий используют для изготовления каталитических нейтрализаторов выбросов выхлопных газов, установка которых обязательна. Для данных технологий палладий имеет уникальное значение. Справедливости ради стоит отметить, что мы переходим в эру электронных автомобилей, в связи с чем спрос на данный ресурс будет снижаться. Зато повысится спрос на никель, необходимый для аккумуляторов в электромобилях.

Также палладий используется в химической промышленности как катализатор, в ювелирных изделиях, в медицине, электронной промышленности и инвестициях (аналог золота).

- 5% выручки приходится на платину. Она используется в автомобильной промышленности так же, как и палладий, только в дизельных автомобилях. Также ее используют в ювелирной отрасли, химической промышленности и инвестициях. В стекольной промышленности платина используется для производства стекловолокна и оптического стекла.

Все это говорит о том, что в современном мире практически любая вещь производится из ресурсов, добываемых Норникелем. Его рудники одни из самых богатых в мире, а запасов (только доказанных, даже не предполагаемых) хватит еще на 80 лет.

В чем инвестиционная привлекательность компании?

- Как уже было сказано, Норникель занимает ключевые позиции на мировых рынках по добыче полезных ископаемых.

- Отличная сырьевая база. Во-первых, ресурсов, принадлежащих компании хватит еще на многие годы. Во-вторых, руда сама по себе очень богата содержанием основных металлов. В-третьих, благодаря первым двум факторам у Норникеля самая низкая себестоимость продукции в отрасли по оценке Wood Mackenzie.

- Диверсификация проектов. Помимо рудников и заводов в самой России, у компании есть проекты в Финляндии, ЮАР, а также лицензия на разработку проекта Honeymoon Well в Австралии. Проект включает в себя месторождения вкрапленных сульфидных никелевых руд.

- Высокая рентабельность бизнеса, которая достигается за счет низкой себестоимости производства и богатой ресурсной базы.

Подробнее о сырьевой базе компании:

- ТАЛНАХСКИЙ РУДНЫЙ УЗЕЛ - богатейшее месторождение медно-никелевых руд, расположенное северо-восточнее г. Норильск. Именно здесь в 60-ых были найдены большие залежи полезных ископаемых.

Доказанные и вероятные запасы руды - 631 млн. т.

Среднее содержание металлов: Ni - 3,0%, Cu - 3,3%, МПГ (металлы платиновой группы) - 8,6 г/т.

- НОРИЛЬСКИЙ РУДНЫЙ УЗЕЛ - ряд объектов, расположенных юго-западнее города Норильск. Месторождения открыты еще в 30-ых годах. Значительно позже рядом был обнаружен еще ряд запасов металлов. Для их разработки было создано дочернее предприятие «Медвежий ручей».

Доказанные и вероятные запасы руды - 42 млн. т.

Среднее содержание металлов: Ni - 3,0%, Cu - 0,5%, МПГ - 2,3 г/т.

- МЕСТОРОЖДЕНИЯ КОЛЬСКОЙ ГМК - ряд объектов в Мурманской области, подразделяемых на Западный и Восточный узлы.

Доказанные и вероятные запасы руды - 85 млн. т.

Среднее содержание металлов: Ni - 0,5%, Cu - 0,2%.

- БЫСТРИНСКОЕ МЕСТОРОЖДЕНИЕ - находится в Забайкальском крае. Добыча ведется ООО "ГРК "Быстринское", 50,01% которого владеет Норникель.

Доказанные и вероятные запасы руды - 316 млн. т.

Добываются: золото, серебро, медь, железо.

- МЕСТОРОЖДЕНИЕ NKOMATI - месторождение медно-никелевых руд в ЮАР. Основные ископаемые - сплошные сульфидные рудные тела (руда с высоким содержанием никеля). У Норникеля 50% акций предприятия. В 2020 г. было принято решение о сокращении добычи. В перспективе - консервация рудника.

Доказанные и вероятные запасы руды - 8 млн. т.

Добываются: никель, медь, кобальт, МПГ (данных по среднему содержанию нет).

- МАСЛОВСКОЕ МЕСТОРОЖДЕНИЕ - новый проект Норникеля, добыча на котором еще не ведется. Месторождение находится к югу от города Норильск.

Доказанные и вероятные запасы руды - 207 млн. т.

Среднее содержание металлов: Ni - 0,3%, Cu - 0,5%, МПГ - 7,4 г/т, палладий - 5,0 г/т, платина - 2,0 г/т, кобальт - 0,01%, золото - 0,2 г/т.

Также у компании есть ряд участков, лицензии на добычу ресурсов из которых уже получены. Они являются неким фондом, который можно запускать в производство по мере отработки старых месторождений, либо для экстенсивного роста производства металлов. Отдельно отметим, что у Норникеля (в отличие от того же «Полюс Золота» среднее содержание конкретного металла в руде не снижается из года в год, а стабильно на определенном уровне.

Подробней о предприятиях Норникеля:

Основные предприятия Норникеля находятся на севере страны. Исторически здесь практически никто не жил. Когда же были обнаружены месторождения, район стал более населенным. В связи с этим встала задача обеспечить предприятие и людей энергоресурсами.

Сегодня у Норникеля есть несколько предприятий, обеспечивающих добычу и транспортировку (собственный газопровод) природного газа и электроэнергии на предприятия и населению. Генерация электричества для региона производится на 46% за счет газа и на 54% за счет гидрогенерации. Сама же энергосистема изолирована от ФСК ЕЭС (что это такое). Иными словами, Норникель не зря называют полновластным "хозяином" региона.

Риски и слабые стороны компании:

- Безусловно нельзя не начать с экологических проблем. По поводу аварии писать уже ничего не будем, а посмотрим на проблему со стороны. В годовом отчете за 2019 г. (до аварии) менеджмент говорил о том, что экологические риски существуют и связаны с таянием вечной мерзлоты. Что интересно, в матрице рисков растеплению грунтов отводится место (по степени влияния на компанию) "ниже среднего", а ужесточению экологических требований - "выше среднего".

Теперь взглянем на экологию региона. Норильск - в десятке самых грязных город мира, опережая промышленные центры Китая. Обратите внимание на расположение первых двух описанных нами производственных комплексов: один на севере, другой на юге. Ветры же всегда дуют либо с севера, либо с юга. Иными словами, ядовитый газ от работы заводов всегда идет в сторону города из-за специфической розы ветров.

Смотрим далее: по самым оптимистичным оценкам, средняя продолжительность жизни в Норильске - на 10-15 лет ниже общероссийской. Норильские дети - лидеры по заболеваниям почек и кожи, а риск заболеть онкологией здесь в 2 раза выше, чем в остальных частях страны. Такая статистика вызвана работой предприятий, которая сопряжена с выбросом в воздух ядовитых веществ.

Еще один факт об экологии: зимой дороги посыпали не реагентом или песком, а граншлаком - отходом, получаемым Норникелем при производстве. Относится ко 2 классу опасности. Запрет на его использование ввели лишь 10 месяцев назад...

Конечно, менеджмент Норникеля утверждает, что ведутся работы по улучшению экологичности предприятий. В частности, количество выбросов вредных веществ должно сократиться в 2 раза за 2020 год. Однако как всегда у нас происходит, начальство живет в некоем другом мире, нежели сотрудники на местах. Не понятно лишь, в чем проблема: в недопущении попадания информации "наверх" местными управленцами или в нежелании самого начальства получать информацию такого рода...

Достаточно лишь вспомнить, как в октябре 2019 года 3 сотрудника одного из рудников компании поочередно были отправлены в шахту, из которой не вернулись. Все трое задохнулись от газа. Причем, первые двое пошли вместе, а третий пошел проверить их через некоторое время. Предпринял попытки по эвакуации задохнувшихся коллег, но сам погиб по той же причине. Норникель утверждал тогда, что специальные приборы измерения уровня газа у сотрудников были. Вот что рассказал один из рабочих:

«Там людей за людей не считают. Если там работать по правилам безопасности, то добыча остановится. Виноватыми рабочих оставят 100%. Нарушения - это там норма. Но виноватыми оставят людей, мол единые правила безопасности при взрывных работах не соблюдали»

- Падение цен на металлы группы. В отличие от многих отраслей, падение выручки у которых сейчас оправдывают низкими ценами, про Норникель такое не скажешь. Большинство металлов, добываемых компанией, находится если не на 5-летнем максимуме, то выше средних значений за тот же период. По сравнению с 2019 годом, котировки на фьючерсы серьезно выросли.

Так что если вы инвестируете в Норникель, нужно быть готовым к возможному падению цены, что сразу отразится на положительном росте компании за все предыдущие годы. - Устаревание оборудования. По сути, данный риск явился главной причиной недавней аварии. Норникелю давно пора серьезно взяться не только за экстенсивный, но и за интенсивный рост. В частности, заменять старое оборудование на новое или, хотя бы, чинить его. Как мы уже сказали, компания обеспечивает энергоресурсами себя и местное население, поэтому выход из строя газопровода или какой-либо электростанции создает также определенные риски.

- Олигархический формат владения предприятием. Как известно, более половины акций компании принадлежат Потанину и Дерипаске. Это создает сразу ряд рисков. Во-первых, как пишут некоторые аналитики, огромный штраф Норникелю за аварию может быть вызван не заботой о природе, а банально, дефицитом бюджета, который как-то нужно восполнять. Так что если вы акционер компании, будьте готовы, что государство иногда будет решать свои проблемы, в том числе и за ваш счет, так как считает предприятие, своего рода, "концессией" для Потанина и Дерипаски.

Из такого восприятия вытекает следующий риск. Государство считает, что лишь благодаря ему Дерипаска и Потанин могут владеть такой огромной компанией. То есть олигархи не воспринимаются как полноправные собственники. Из-за этого, если они вдруг попадут в "немилость", то их, а заодно и компанию, ждут неприятности.

Финансовый анализ:

NWC

2016: 113.079

2017: 125.256

2018: 152.636

2019: 71.155

Net working capital рос на протяжении трёх лет до 2019 года. Такое резкое снижение обусловлено дополнительными дивидендами, которые Норникель решил выплатить за 9 месяцев.

Current ratio

2016: 1,47

2017: 1,92

2018: 1,93

2019: 1,21

Относительный показатель соответственно тоже снизился, однако остался выше 1. Поэтому делаем вывод, что менеджмент компании грамотно балансирует краткосрочными активами и обязательствами.

Quick ratio

2016: 0,99

2017: 0,78

2018: 0,96

2019: 0,76

Показатель ликвидности находится в хорошем диапазоне. Тем не менее сокращение вызвано снижением доли депозитов компании за последний год.

Debt ratio

2016: 0,76

2017: 0,72

2018: 0,77

2019: 0,78

Показатель задолженности за последние 3 года вырос. Однако существенно на финансовую устойчивость компании это не повлияло.

Profit margin on sales

2016: 30,52%

2017: 23,73%

2018: 25,76%

2019: 44,16%

За последний год Норникель смог существенно увеличить сумму, доходящую до чистой прибыли. Во многом это связано с положительными курсовыми разницами, так как 95% продукции идёт на экспорт. Поэтому Норникель имеет депозиты и в долларах, и в евро. Также Норникель имеет валютно-процентные свопы, по которыми получил 12.862 млн дохода в прошлом году.

Payout ratio

2016: 63,35%

2017: 171,96%

2018: 192,20%

В 2016 Норникель направил на дивиденды чуть больше половины чистой прибыли. За следующие 2 года компания поняла, как грамотно наращивать кредиты, чтобы это не сильно било по финансовой устойчивости компании. Поэтому за 2017 и 2018 были выплачены дивиденды за предыдущие периоды.

ROA

2016: 21,92%

2017: 18,93%

2018: 33,49%

2019: 40,28%

ROE

2016: 70,80%

2017: 47,48%

2018: 77,75%

2019: 146,06%

Заметное улучшение эффективности работы активов и капитала говорит об общем увеличении эффективности компании.

FCF

2016: (-65.168,60)

2017: (-95.545,20)

2018: 12.434,40

2019: 153.639,00

За последние 2 года Норникель более чем в 10 раз увеличил свободный денежный поток. А значит, у компании появилось больше средств для реализации стратегий. Это также подтверждает следующий показатель.

SGR

2016: 0,26

2017: (-0,34)

2018: (-0,72)

2019: 1,46

Sustainable growth rate наконец-то вышел из отрицательной зоны и перевалил за единицу. Теперь у компании появилось больше возможностей самофинансироваться.

MAR

2016: 122,26%

2017: 114,64%

2018: 130,05%

2019: 123,85%

Как видите, менеджмент активно участвует в создании доходности компании, подтверждая все предыдущие тезисы.

WACC = 7,51%

Норникель имеет инвестиционную привлекательность с потенциалом 32,78%.

Q ratio = 2,4

В настоящий момент компания справедливо оценена. Однако со снижением капитализации из-за будущих убытков по возмещениям и нарастании недоверия инвесторов, Норникель может стать недооценённым, но для этого акции должны упасть как минимум в 2 раза, что, по нашему мнению, маловероятно.

Анализ ценной бумаги

E(M)=0,44%

st=3,80%

Средняя недельная доходность одна из самых высоких из всех компаний, которых мы пока что проанализировали. И в то же время риск находится на среднерыночном значении.

beta=0,78

correl=0,56

Акции Норникеля практически изменяются на ту же величину, что и рынок. Однако только в 50% случаев следуют строго за ним.

min = 7829

max = 22220

За последние 4 года изменялась в диапазоне почти 15.000. А за последние 1,5 года цена не опускалась ниже 13.000.

TSR=27,02%

km=2,57%

За первое полугодие 2020 года акции Норникеля выросли на 25% больше чем рынок. И это с учетом просадки в начале пандемии и текущей ситуацией с штрафами.

RTE=19.099

Current price=18.372

В настоящий момент акция недооценена на 628₽. Для акций, торгуемых с такими ценами, это незначительно, так как за день их можно отыграть.

Технический анализ:

Теханализ со всеми графиками и в удобном формате читайте по ссылке.

Что в итоге делать с Норникелем?

Фундаментальный анализ показал, что Норникель - это пример стабильного бизнеса, способного уверенно приносить прибыль за счет продажи природных ресурсов. Популярность этих ресурсов, их использование в новейших технологиях, а также располагающаяся по всей стране ресурсная база делают компанию привлекательной для долгосрочного инвестирования.

Однако мы также увидели существенные проблемы Норникеля. Во-первых, это сочетание огромных масштабов компании с российским менталитетом. Часто локальная информация, имеющая важное значение, не доходит или доходит в искаженном виде до руководства.

Во-вторых, экологические аспекты катастрофичны. Компания без преувеличения травит людей и природу региона. Статистика по средней продолжительности жизни и онкологических заболеваниях говорит о многом. Забота о рядовых сотрудниках также оставляет желать лучшего. Да, зарплата на порядок выше, чем на других предприятиях, однако никакие деньги не вернут семье потерянного мужа и отца.

Нельзя также не упомянуть о штрафе за катастрофу. Мы не думаем, что его размер будет сильно уменьшен, поскольку государству нужны деньги, нужна "рента". Это безусловно скажется на финансах Норникеля, придется снижать дивиденды. Вообще, если вы инвестируете в компанию, нужно быть готовым, что в какой-то период, придется забыть о высоких выплатах.

Компании нужно много улучшить в сфере экологии, заменить устаревшее оборудование, потратить много денег. Олигархический формат владения компанией также не будет вечным, а может измениться уже на рубеже 5 лет. Таким образом, фундаментально у компании много рисков, а также проблем, на которые требуются большие суммы денег.

Финансовый анализ показал, что Норникель эффективно использует всё, что он имеет. Менеджмент компании активно вовлечён в повышении прибыли и оборотов. Тем не менее Норникель из-за подавляющей доли экспорта продукции очень зависит от курсовых разниц. Рост прибыли за последние годы во многом обусловлен ростом спроса на продукцию за рубежом.

Технический анализ показал, что в настоящий момент акции находятся на нисходящем тренде, и он продолжается. В то же время ценная бумага, торгуемая на MOEX практически полностью дублирует движение ГДР на LSE.

В целом, наше мнение по поводу Норникеля сводится к следующему: компания успешная, эффективная, но полное отсутствие социальной ответственности отбивает желание вкладываться в такие предприятия.

Подписывайтесь на нас здесь и в Telegram, где мы делимся своим мнением на текущие экономические новости. Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.Читайте также наши другие обзоры:

- обзор Mail Group

- обзор Тинькофф банка

- обзор ФосАгро

- обзор Россетей

- обзор НКНХ

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов