Всем доброго времени суток! На связи Начинающий инвестор! 👋

Сегодня рассмотрим компанию на предмет фундаментальных показателей 💪

Сразу прошу не кидать тапками, готов к конструктивной критике.

Итак, поехали.

Что за компания?

AT&T - крупнейший телеком в США. Капитализация примерно 210 млрд долларов. Больше только у Verizon (230 млрд$). У ближайшего преследователя T-Mobile "всего" 130 млрд$.

Выручку компания получает от следующих подразделений:

- оператор сотовой связи (+продажа оборудования)

- интернет-услуги для бизнеса

- Warner Media (которую они купили пару лет назад)

Общие сведения

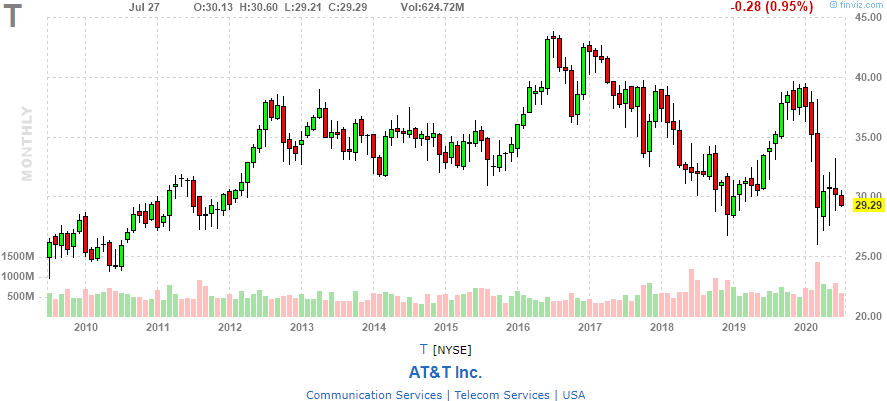

Во время пандемии и кризиса акции упали с 38 на 26 и Компания потеряла около 100 млрд$ капитализации.

За последнее десять лет акции находятся в боковике. В марте цена на акции отпускалась до уровня цен 2011-2012 года. Боковик это нехорошо (хотя, надо учитывать 30 лет выплат дивидендов).

Компания относится к так называемым, "дивидендным аристократам" - то есть ежегодно платит дивиденды и повышает их (более 30 лет подряд). Сейчас доходность порядка 7%. И у компании есть средства платить их (это мы увидим дальше).

Долг компании меньше капитала, что не может не радовать. Но близок к единице. Так что это скорее негатив. Хотя, у того же Verizon или T-mobile этот показатель такой же или даже выше.

P/E почти 18. Компания практически не переоценена (по меркам американских акций). Обычный показатель в районе 30-40. Хотя, у того же Verizon он равен 13 и находится в "зелёной" зоне.

ROA и ROE компании на уровнях 2,5% и 7,6%, что в 2 раза меньше, чем у T-Mobile и в 4 раза меньше, чем у конкурирующего Verizon. Непорядок. Хотя, справедливости ради заметим, что у Verizon долгов в 2 раза больше, чем капитала.

Компанию активно даунгрейдят второй год подряд предрекая ей цену в 33-39$. Что ж, даже с таким даунгрейдом это апсайд 10-15% к текущей цене. Смотрим в будущее с оптимизмом.

Финансовые показатели

Прибыль и продажи за последние 5 лет растут (первая и последняя строчки)

А вот с чистой прибылью (последняя строчка) не всё так гладко

Если не считать 17 и 18 год, когда были приобретения Time Warner, то чистая прибыль остаётся в районе 13-14 млрд$. Не растёт 🕸

Кстати, если смотреть чистую прибыль за последние 5 кварталов (более детально), то тут и вовсе регресс намечается. Видимо, пандемия всё-таки повлияла на работу компании ⚡️

А вот с EBITDA всё в порядке. Потихоньку идёт в гору, хорошо 🧗🏻

Свободный денежный поток также растёт на протяжении последних 5 лет (последняя строчка) 💸📈

Не очень понял момент с продажей и выкупом акций в 2019 году (5,6 строчки). То есть акции выкупили на 2млрд$, а продали на 9млрд$? Какой тогда смысл байбэка? 🤷🏻♂️ Если знаете, напишите в комментариях.

Ну и напоследок можно посмотреть инсайдерские сделки

В этом году директор, например, уже закупил акций на 6млн$, чем не показатель? 👍🏻

Подводим итоги 🧐

SWOT анализ

Сильные стороны

- Диверсификация бизнеса ✳️

- Хорошие финансовые показатели на протяжении последних 4 лет 📶

- Стабильные дивиденды в течение последних 30 лет 💰

- Нет крупного акционера, который мог бы повлиять на ход развития компании 🎛

Слабые стороны

- Вспомним ROA и ROE из начала статьи, слабовато по сравнению с конкурентами ♻️

- если есть, что добавить, напишите в комментариях

Возможности

- Возможность купить бумагу с дисконтом 30% к ценам начала года

- Опять же, даунгрейд от аналитиков говорит о цене на 10-15% выше текущей

- Возможный эффект от приобретения Time Warner в 2018 году (запуск HBO и HBOMax в 2020 году и конкуренция за пользователя с Netflix, AppleTV, Disney+ и др.)

- Возможный эффект от запуска сетей 5G (в этом году AT&T запустила сети пятого поколения для пользователей)

- Возможность крупных выкупов акций в ближайшие годы

- Владельцы и топ-менеджеры компаний покупали бумаги в этом году

- Возможная продажа подразделения разработчика игр Warner Bros. Interactive Entertainment

Угрозы:

- Ввиду кризиса люди будут стараться урезать расходы, в том числе на развлечения

- Непонятно, сколько по времени займёт восстановление к докризисным показателям и будет ли это восстановление

- Если из-за кризиса AT&T решит отложить или уменьшить дивиденды, будет значительный удар престижу компании (цена акции упадёт)

- Если компания не выдержит конкуренции на рынке стриминговых сервисов, потеряет значительную часть прибыли

- Также конкуренция на рынке сотовой связи с T-Mobile (5G)

- Компания не дала прогноз на следующий квартал. Непонятно, чего ждать в октябре на следующем отчёте

- На дивиденды в этом году ушло средств больше, чем получили чистой прибыли (14,9млрд$ против 13,9млрд$). Если так будет продолжаться, компания недолго будет оставаться "аристократом".

Выводы

Продолжаю держать AT&T в портфеле. Всё устраивает... по крайней мере, до октября.

Спасибо, что дочитали! 😊

Буду рад конструктивной критике в комментариях!

--------------------------------------------------------

Другие статьи на канале:

Мой ИИС 28 недель спустя

Подписываю форму W8-BEN в Тинькофф и в ВТБ

--------------------------------------------------------

- Ставьте палец вверх и поделись статьей с друзьями, если было интересно 👍