Акции в портфеле инвестора – лишь один из инструментов работы на таком широком поле деятельности, как фондовый рынок. Необходимо, чтобы инвестор имел достаточно полное представление не только о них, но и о том, что вообще на этом поле происходит. Прежде всего это касается значительных колебаний цен и соотношения между стоимостью акций, их рыночной и дивидендной доходностью.

Обладая такими знаниями, он сможет правильно судить о возможностях и опасностях рынка, возникающих в различных ситуациях. Статистические данные о ценах, доходности и дивидендах, собранные за внушительный временной период, скажем, за сто лет, могут стать тем информационным базисом, изучив который, можно установить взаимосвязь между этими показателями.

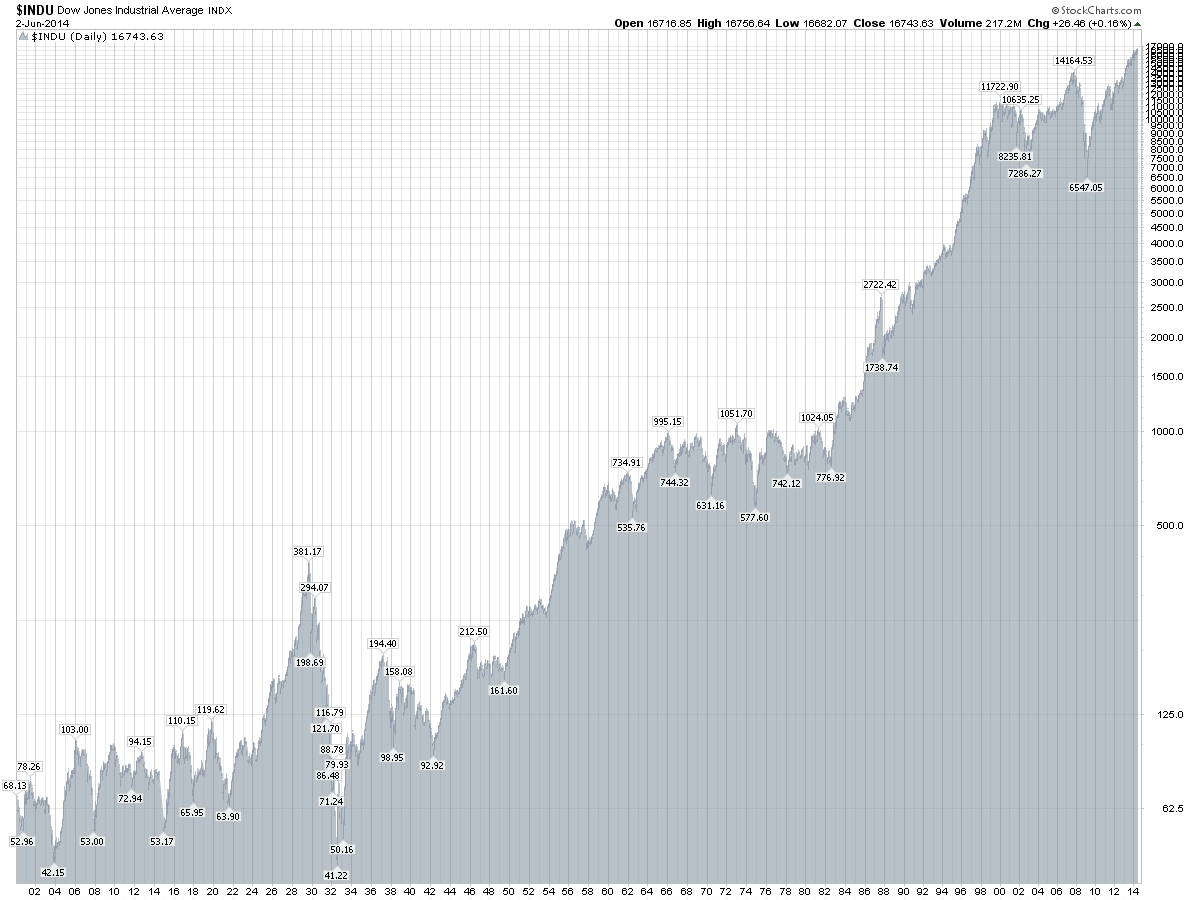

Вековые статистические данные формировались на основе индекса комиссии Коулса, индекса широкого рынка «Standard and Poor's 500» и еще более известного фондового индекса - индекса Доу-Джонса, расчет которого был начат в 1897 году. Для определения его значений используются курсы акций 30 компаний, среди которых «AT&T» и 29 других крупных промышленных корпораций.

Анализируя эти данные, можно отметить три модели поведения фондового рынка, каждая из которых охватывает примерно треть временного отрезка в 70 лет (1900г. – 1970г.):

- Первый период, длившийся с 1900 по 1924 год, характеризуется сериями примерно одинаковых рыночных циклов продолжительностью от трех до пяти лет. Ежегодный рост на протяжении этого периода составлял в среднем 3%.

- Затем наступила т.н. "новая эра" бычьего рынка, когда на фондовом рынке наблюдался устойчивый рост курсов акций, достигших своей высшей точки в 1929 году.

- Затем последовал крах рынка, за которым до 1949 года наблюдались неравномерные колебания курсов акций. При сравнении 1949 и 1924 годов можно сделать вывод, что годовой уровень роста цен акций не превышал 1,5%. Поэтому к середине XX века участники фондового рынка уже не испытывали особого энтузиазма по отношению к обыкновенным акциям.

Однако, "маятник" фондового рынка качнулся в другую сторону, и начался третий период, ознаменовавший собой самый высокий рост курсов акций за всю историю фондового рынка. Феноменальный рост рынка завершился в декабре 1968 года (108 % - для «S&P 500»). И хотя, с 1949 по 1966 год были отмечены существенные снижения курсов акций восстановление рынка произошло настолько быстро, что эти периоды стали именоваться просто спадами на растущем фондовом рынке, а не отдельными рыночными циклами. Стоимость акций в соответствии с индексом Доу-Джонса за 17 лет выросла более чем в 6 раз. Уровень роста при этом составлял в среднем 11% в год, без учета дивидендной доходности в размере, скажем, 3,5% в год.

Начиная с 1963 г. доходность рынка достигала 14% и ещё более высоких показателей. Разумеется, на Уолл-стрит были очень довольны такими успехами, которые, однако стали причиной опасного заблуждения:

– аналитики решили, что в будущем инвестиции в обыкновенные акции гарантируют высокую доходность.

❗ Лишь немногие специалисты понимали, что столь бурный рост рынка может свидетельствовать о том, что он перекуплен. И действительно, падение рынка с наивысшего уровня в 1968 году до наинизшего в 1970 составило 36% для «Standard and Poor's Сomposite» и 37% для индекса Доу-Джонса😱. Однако после низшей точки, которую рынок достиг в мае 1970 года, последовал быстрый рост, который привел к установлению в начале 1972 года исторического максимума за всю историю расчёта «Standard and Poor's» . Если брать средние значения на начало и конец месяца, с 1949г. по 1970г. рынок рос, примерно, на 9% в год!

Чтобы составить общую картину того, что происходило с фондовым рынком на протяжении столетия, следует данные о колебаниях стоимости акций дополнить соответствующей информацией о прибылях и дивидендах:

Так, на начало и конец каждого десятилетнего периода, интересующие нас показатели создают общую картину постоянного роста. Только два из девяти десятилетних периодов показывают снижение прибыли и цены акций (на протяжении 1891-1900 и 1931-1940 годов). После 1900 года средний уровень дивидендов не понижался ни в одном из десятилетних периодов вплоть до 1970г. Однако сегодня, на основе этих данных инвестор не может определить, какой рост прибыли и дивидендов можно ожидать на протяжении следующего десятилетия и в будущем. Но, тем не менее, исходя из вышеприведённых данных, у инвестора есть уверенность в проведении последовательной политики инвестирования в обыкновенные акции.

Подводя итоги, скажем, что разумный инвестор не должен экстраполировать прошлые и текущие тенденции фондового рынка на будущее. К сожалению, в 1990-е гг. именно эту ошибку и совершали многие эксперты. Особенно, после выхода в свет некоторых изданий о фондовом рынке, написанных известными профессорами экономики и аналитиками-финансистами, которые в один голос доказывали, что с 1982 г. среднегодовая доходность по акциям составляет 7% (без учёта инфляции) и на этом основании таких показателей следует ожидать в будущем.

Фатальное заблуждение основывалось на убеждении, что доходность акций в долгосрочной перспективе «всегда» превышает доходность облигаций. ❗ Однако история фондового рынка не имеет надёжных данных, подтверждающих правильность этого утверждения.

Статистические данные позволяют сделать вывод, что с 1802 г. по 1870 г. годовая доходность акций с учётом инфляции составляла 7%, облигаций – 4,8%, банковских депозитов – 5,1%. Но по оценкам Элроя Димсона и его коллег из Лондонской школы бизнеса, показатели доходности ежегодно завышались по меньшей мере на 2%. Таким образом, реальная доходность по акциям не превышала доходности по депозитам и облигациям, а возможно, была даже немного ниже. Поэтому разглагольствовать о безусловно более высокой доходности акций по сравнению с облигациями или банковскими депозитами могут только профаны.

И ещё, единственное, в чём можно быть уверенным при прогнозировании будущей доходности акций, это в том, что Вы можете ошибаться. Основная непреложная истина, которую преподносит нам прошлое, состоит в том, что будущее никогда нельзя предсказать.

История учит нас, что самые неприятные сюрпризы фондовый рынок преподносит тем инвесторам, которые более других уверены в том, что способны предвидеть развитие событий в будущем.

Подписывайтесь на наши телеграм каналы и первыми читайте свежие разборы и новости из мира инвестиций: