В Америке и Европе набирает обороты движение FIRE (Financial Independence and Early Retirement). Дословная расшифровка — Финансовая Независимость и Ранняя Пенсия. И оно никак не связано с пенсионными реформами и политикой в целом. Сторонники этого движения решили сделать все возможное, чтобы накопить достаточно денег, чтобы больше никогда не работать и жить только на проценты. И у многих это действительно получается!

Чем занимаются ранние пенсионеры?

Добившиеся поставленных целей парни и девушки много путешествуют, отдыхают, и часто — ведут интересные блоги о своей жизни и финансовой грамотности. Движение зародилось в США около 10 лет назад, но сейчас имеет поклонников по всему миру, в том числе и в России.

Как рассчитать, сколько нужно денег?

Предположим, что ваши расходы и доходы постоянны, тратить после выхода на пенсию вы хотите столько же, сколько и сейчас, а проценты за накопления учитывать не будем.

Тогда получится:

- Если откладывать по 10% от своего заработка каждый месяц, то за 10 месяцев вы накопите на один месяц безработной жизни. Это слишком мало.

- Если откладывать по 25% от дохода, то вам потребуются три года, чтобы накопить на год отдыха.

- Если сохранять половину заработка, то за год работы вы сможете накопить на год отдыха.

- Ну и если откладывать 75% дохода, то на год отдыха вы накопите всего за 4 месяца.

Таким образом, вся затея имеет смысл, только если удастся каждый месяц откладывать более половины своего дохода. Но можно (и нужно) ускорить процесс.

Как копить быстрее?

Во-первых, вам нужно пересмотреть свои траты. Возможно, после выхода на досрочную пенсию, вы планируете переехать в страну, где жизнь намного дешевле? Тогда и в месяц вам понадобится тратить намного меньше денег. Отталкивайтесь от этой суммы, а не от своей нынешней зарплаты.

Во-вторых, деньги лучше всего положить под процент в банк. И лучше всего — в той валюте, в которой вы планируете тратить на пенсии. Даже если процент совсем небольшой, он будет накапливаться с каждым годом и уже через 5 лет даст солидный прирост благодаря эффекту снежного кома.

В-третьих, даже если вы планируете прожить на пенсии 40 лет, вам не нужно копить на все 40 лет безбедной жизни. Достаточно накопить на 25 лет, а дальше ежегодные проценты будут покрывать ваши ежемесячные расходы. Конечно, если вы положите деньги в банк хотя бы под 4 % годовых. И хотя сейчас проценты по депозитам довольно низкие, доход по ценным бумагам может это компенсировать.

Ну и главное: вы ведь не в Америке, а в России. И государство должно обеспечить вам какую-никакую пенсию из денег, которые уже вычитает из вашей зарплаты. Так что после 55 — 60 лет к вашим накоплениям, вероятно, ежемесячно будет прибавляться дополнительная сумма.

Считаем на живом авторе

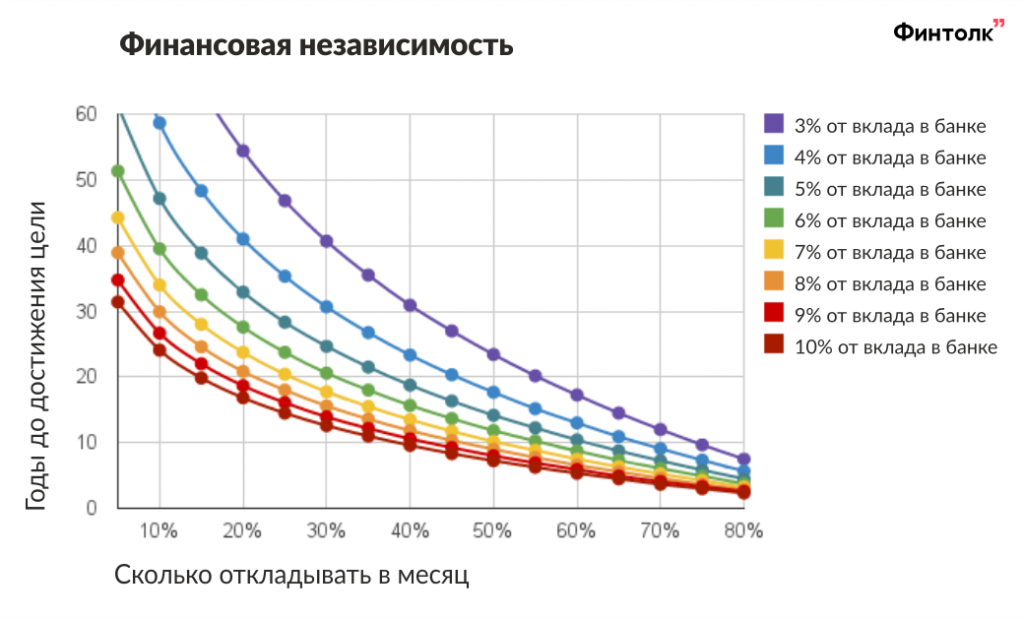

Посчитаем расклад накоплений для меня: мне сейчас 30 лет и я готова откладывать 20 тысяч в месяц. Банк предлагает мне максимум 4 % годовых, но я готова часть денег класть на ИИС, чтобы получать гарантированные 13% налогового вычета с 400 тысяч рублей, плюс могу вложиться в надежные облигации. В целом рассчитываю на доход не менее 6% годовых. При таком раскладе через 15 лет, в 2034 году, у меня на счете будет 5,6 миллионов рублей. А вложу-то я всего 3,6 миллиона. Польза сложных процентов налицо.

Теперь давайте посчитаем, сколько я смогу тратить в месяц, если буду жить только на 4 процента от этой суммы (а остаток денег так и продолжит лежать под 6% годовых).

5 634 163 * 4 % = 225 390 рублей я смогу снимать со своего счета в год, а счет при этом не будет уменьшаться, и будет только расти.

Значит, я смогу тратить по 18782 рубля в месяц как угодно долго.

Много это или мало? Для жизни в Москве, например, крайне мало. А вот где-нибудь в Геленджике на берегу моря мне, скорее всего, этого будет достаточно. При наличии своего жилья, конечно. Возможно, я продам свою нынешнюю квартиру и перееду? Это тоже вариант.

Или вообще уеду во Вьетнам, где жизнь дешевле, чем в России? Не стоит отказываться и от перспектив дополнительного заработка. Например, многие американские «ранние пенсионеры» ведут весьма популярные блоги и прилично зарабатывают на рекламе.

Что почитать?

Самыми первыми концепцию раннего выхода на пенсию воспели американские писатели:

«Кошелёк или жизнь», 1992 год, Вики Робин и Джо Домингес

«Экстремально ранний выход на пенсию», 2010 год, Джейкоб Лунд Фискер

Но эти книги довольно старые, куда веселее читать блоги ранних пенсионеров в режиме реального времени:

Root of Good — блог Джастина, который ушел на пенсию в 33 года благодаря тщательному контролю своих расходов.

Free at 33 — Джейсон уволился с работы в 2014 году, чтобы стать блогером и фрилансером. Он начал собирать свой портфель ценных бумаг в 2010 году, и теперь пассивный доход покрывает все его расходы.

Go Curry Cracker — Джереми и Винни — пара молодых пенсионеров. Они очень разумно распоряжались своими доходами и теперь могут путешествовать по всему миру с маленьким ребенком.

А вы хотите так?

Сайт Финтолк - финансовые лайфхаки, ответы на сложные вопросы, эксперимент