Задумался на досуге о своей будущей пенсии.

Привожу пример расчетов на средней зарплате по России.

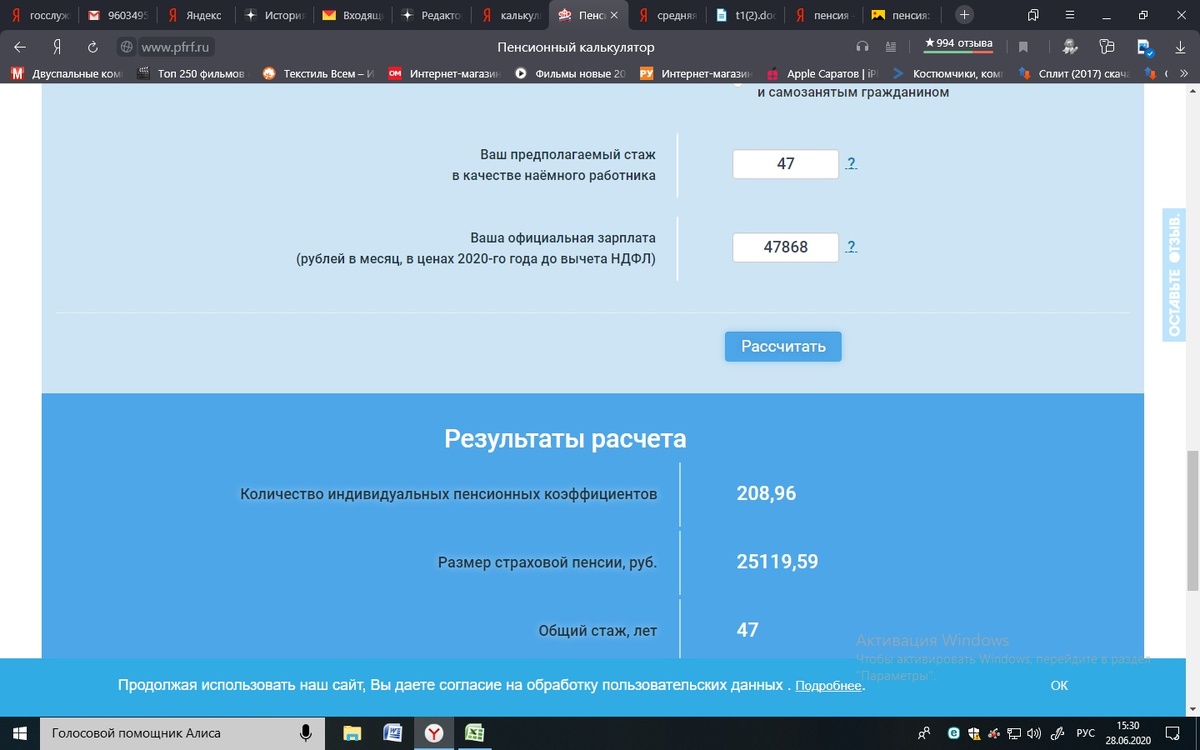

Итак, допустим мне сей час 18 лет, а это значит, до пенсии целых 47 лет. Почти полвека.

Не слабо правда. Зарплата у меня как средняя по стране 47868 рублей.

Получается, по калькулятору пенсионного фонда при выходе на пенсию у меня будет пенсия 25119,59.

Хорошо скажете. Достойно. Средний класс (свыше 17 тыс.рублей).

Возникает вопрос, а действительно ли эффективно работает пенсионный фонд, в который я 47 лет буду складывать свои деньги.

Выберем вариант, что пенсию я вообще получать не буду. Т.е. у меня будет абсолютная черная заработная плата. Буду работать сам на себя, но как умный Буратино, буду откладывать себе на старость лет. Итак поскольку в пенсионный фонд идет 22% от фонда оплаты труда то сделаем следующий расчет: 47868 (наша средняя зарплата по стране) умножим на 0,22 (процент отчислений) и умножим на 12 (число месяцев).

Итак в год мы будем откладывать 126371,52 рублей.

Работать предстоит, как вы помните 47 лет. Умножим годовые отчисления на эту сумму и получим что к пенсии, мы скопим 5 939 461 рублей. Почти 6 миллионов рублей.

Положим их на банковский вклад и получим при ставки 6% годовых (в настоящее время ставки колеблются от 5 до 7%) ежемесячный доход в 29697,0 рублей каждый месяц.

Это как вы понимаете на 4577,71 рубль больше ставки пенсии. И заметьте, если Вы умрете, то банковский депозит не сгорит, а перейдет по наследству, тому, кому Вы его завещаете. А не как с пенсией.

Это как же так получается?

А теперь представим, что мы не проста складываем деньги в кубышку, а кладем на банковский депозит, под те же 6 процентов годовых. Т.е. в конце первого года у нас получится и 126371,52 рублей и 7582,29 процентов.

Итого за год скопим 133953,81.

Наследующий год к этой сумме опять прибавим 126371,52 и теперь уже к концу года у нас на счету 260325,3 и плюс процент 15619,5

Применив сложные проценты с ежегодной ставкой 6 мы через 47 лет получим ставку 30 467 998 рублей. С которых в месяц можно получать 152 339,9 рублей. И это мы не супер инвесторы.

Пишите в комментариях, что думаете по этому поводу.