Всем доброго дня, уважаемые читатели моего блога!

Сегодня хочу обсудить актуальную новость - листинг на Московской бирже компании Petropavlovsk. Сегодня акции компании второй день торгуются на Московской бирже, и многих инвесторов интересуют перспективы этой фишки. Давайте разбираться!

Начнем с разбора бизнеса компании. Компания занимается золотодобычей.

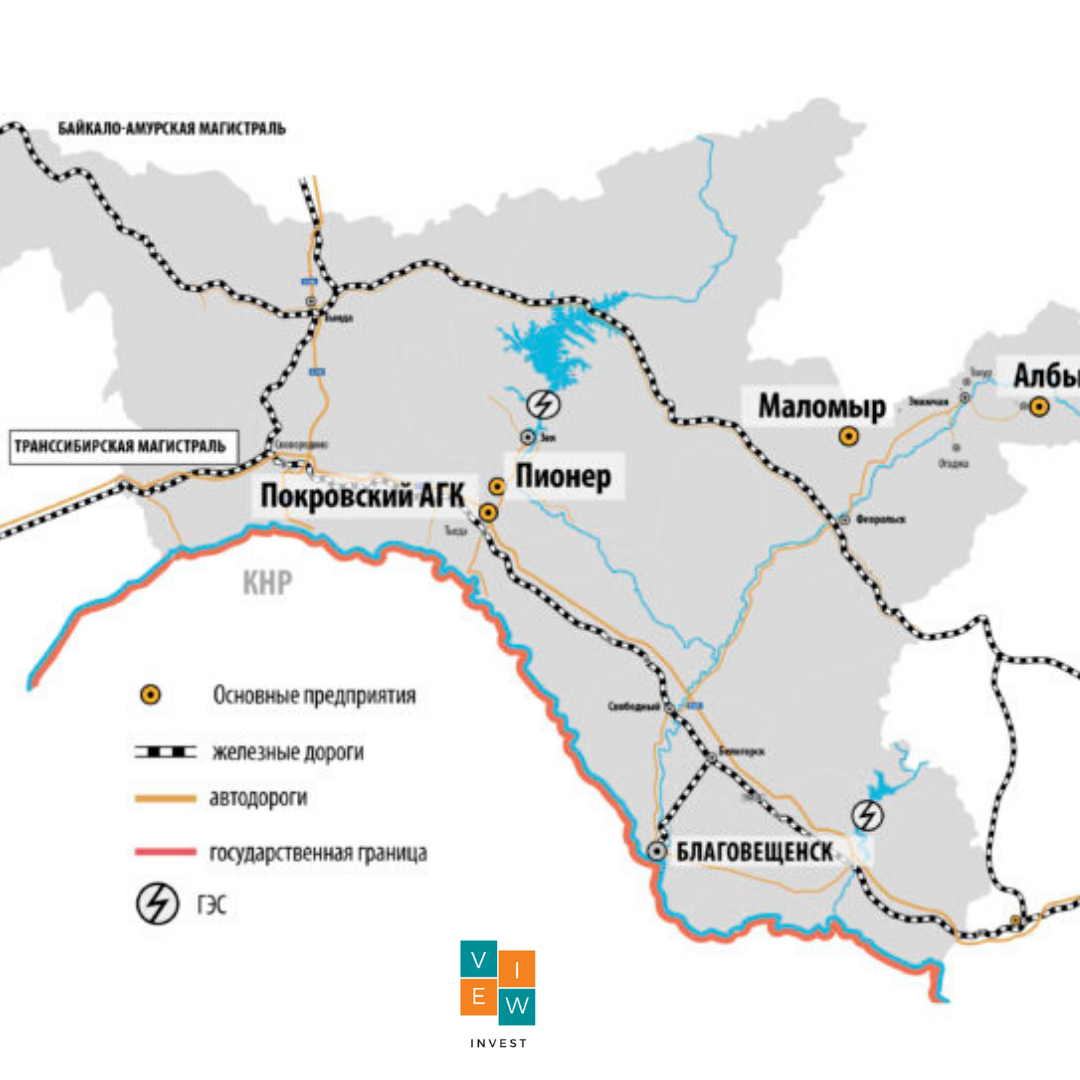

Петропавловск ведет деятельность на Дальнем Востоке и в Амурской области, работает с 1994 года. Компания располагается рядом с Транссибом, а также имеет рядом несколько ГЭС, что гарантирует стабильность поставок энергии. Владеет тремя месторождениями Пионер, Маломыр, Албын, и комплексом по переработке Покровский.(г.Покровка)

Главное конкурентное преимущество компании, и "фишка" ее бизнеса - установка для окисления под высоким давлением (POX Hub).

Эта установка дает компании возможность перерабатывать тугоплавкие породы, которые другие компании не могут обрабатывать. Петропавловск планирует перерабатывать не только свою руду, но и руду других добывающих компаний. Это позволит нарастить операционный поток. Сейчас работает четыре автоклава, планируют в будущем разместить еще два, что повысит производительность на 50%. Основная идея это переработка руды под высоким давлением в 3500 кПА. По заверениям компании, это самый высокий результат среди POX установок. Компания наращивает загрузку мощностей, плюс есть запас для принятия руды от других компаний.

Теперь пройдемся по показателям компании.

- Выручка и чистая прибыль

Из диаграмм видно, что показатели по выручке и чистой прибыли компании возрастают! Оно и понятно, цена на золото растет, и прибыль компании от этого тоже хорошо отрастает.

- Операционные показатели и EBITDA

Как видно из слайда, с операционными показателями все отлично, EBITDA растет, за 2019 год вообще максимум показала.

- Долговая нагрузка

А вот тут кроется ложка дегтя. Компания сильно закредитована - долг 561 млн. $. Со ставкой от 12 до 14%.(для долга в валюте безумно высокий процент)

Компании неплохо было бы реструктуризировать долг, и тогда картина по свободному денежному потоку выглядела бы куда лучше.

- Мультипликаторы

Уверен из-за сильного роста выручки в первом полугодии 2020, мультипликаторы улучшаться.

Итог

Буду следить за компанией, пока брать не буду, так как непонятно какой тренд в акции - восходящий, боковик, или нисходящий тренд. Пока акцию колбасит, вчера цена в моменте достигала 34 рублей, сейчас торгуется около отметки в 28 рублей, то есть кто-то из инвесторов уже имеет приличный минус по этой бумаге.

Так же важно понимать, что ключевым будет отчет за первое полугодие 2020 года, а так же новость о решении по дивидендной политике компании. Эти новости сильно повлияют на котировки акции. Если кредитная нагрузка снизится, а дивиденды будут платить высокие - ждем ракету! Если нет....

Всем спасибо, кому понравился обзор, ставьте лайк, подписывайтесь на канал! Будет много интересного!