Рыночная капитализация компании Zoom Video Communications "выстрелила" за последние месяцы в связи с событиями всем известными, и конечно можно только по белому "завидовать" кто по тем или иным причинам оказался в позиции, но один из учеников моего курса задал вопрос касательно перспектив этой компании, и решил сделать исследование (часть данных взята из англоязычного анализа) и изложить анализ. Если статья полезна, то подписывайтесь, до монетизации канала далеко, но реально каждый подписчик - это мотивация делать новые обзоры!

Краткое изложение

- Zoom отчитался о значительном росте пользователей, доходов и операционных доходов в первом квартале 2020 года.

- Коэффициент конверсии ежедневных участников в платные хосты, по-видимому, cхож с показателями с BlueJeans Network.

- Zoom остается дорогой акцией, и ее будущий рост уже в цене акции.

На момент публикации Zoom (NASDAQ: ZM) стоит 69,5 млрд долларов при выручке 328 млн долларов за последний квартал, и даже если предположить, что карантин продолжится до конца 2020 года и темпы выручки сохранятся или даже будет расти, то за весь 2020 год валовая доходность будет около 1,5 - 2 млрд долларов, то есть показатель P/S Цена/Продажи при мега позитивном раскладе будет в районе 35.00, фактически текущий показатель P/S 83.84. То есть сейчас компания стоит 84 годовых выручек

Zoom (NASDAQ: ZM) был любимчиком фондового рынка с инвестиционной темой "Работа-из-Дома" во время глобальной блокировки COVID-19. С начала года Zoom принес 200% прибыли, в то время как S&P 500 потерял почти 0,4%. На данный момент Zoom является переоцененной акцией.

Сильный Рост и Прибыльный бизнес

Бычий импульс Zoom подпитывался больше результатами первого квартала. В первом квартале 2021 финансового года Zoom сообщил о получении дохода в размере 328,17 млн долларов, опередив ожидания аналитиков на 124,64 млн долларов. Его прибыль на акцию составила 0,09 доллара, что выше оценки на 0,08 доллара. После объявления операционных результатов за первый квартал доля Zoom подскочила на 6%. Из-за глобальной блокировки COVID-19 спрос на телеконференции превысил все мыслимые и немыслимые пределы, что привело к огромному росту общего числа пользователей Zoom. В то время как выручка компании выросла на 169% по сравнению с аналогичным периодом прошлого года, число клиентов-компаний с более чем десятью сотрудниками выросло на 354% и составило 265 400 клиентов. 769 клиентов, принесли более 100 000 долларов дохода за последние двенадцать месяцев.

За три месяца выручка Zoom составила 328,17 миллиона долларов. Мы предполагаем, что примерно 50% его выручки, 164 млн долл. США, были получены только в апреле. Большинство тарифных планов Zoom имеют две цены: 14,99 долл. США и 19,99 долл. США в месяц, поэтому число платных хостов Zoom колеблется от 8,2 млн. до 11 млн. Ранее Zoom объявил, что в апреле в нем приняло участие более 300 миллионов человек. В результате коэффициент конверсии ежедневных участников в платные хосты составил от 2,7% до 3,7%. По сравнению с BlueJeans Network, другим провайдером телеконференций, коэффициент конверсии Zoom кажется совместимым. В 2015 году BlueJeans объявила о том, что у нее будет 25 миллионов участников, а количество платящих клиентов - всего 15 000. Сообщалось, что Blue Jeans приносил 100 миллионов долларов регулярного дохода, или 8,33 миллиона долларов в месяц. Поскольку Blue Jeans взимает от 9,99 до 13,99 долларов в месяц, у Blue Jeans будет от 596 000 до 835 000 платящих хостов. Таким образом, коэффициент конверсии участников в платные хосты составит от 2,4% до 3,34%.

Zoom выстраивает прибыльный бизнес. Операционная прибыль за первый квартал составила 23,4 миллиона долларов, что почти в 15 раз превышает операционную прибыль за 2019 год. Ситуация с денежными потоками также значительно улучшилась. Операционный денежный поток подскочил почти в 12 раз до 259 миллионов долларов, а свободный денежный поток увеличился более чем в 16 раз до 251,7 миллиона долларов.

Чрезвычайно Высокая Оценка

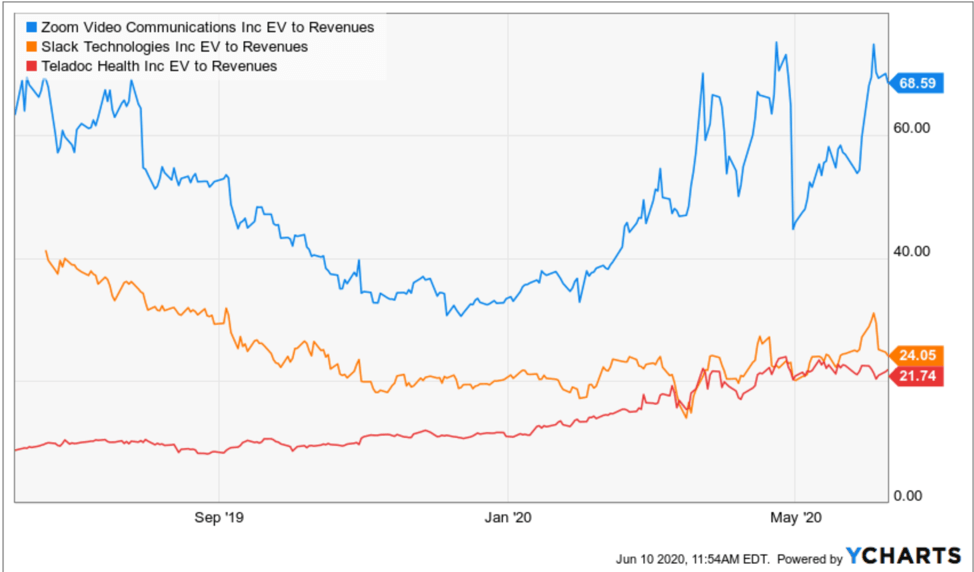

Инвесторам нравится Zoom из-за значительного роста ежедневных участников, оплаты клиентов, выручки и движения денежных средств. Тем не менее, рынок слишком далеко зашел в сторону своего оптимизма. По сравнению с другими облачными сервисами, включая Slack Technologies (WORK) и Teladoc (TDOC), Zoom кажется самым дорогим.

Среди трех, Teladoc имеет самый низкий коэффициент EV / Доход в 21,7 раза. Slack имеет немного более высокую оценку при 24x кратном объеме продаж. С другой стороны, EV / Доход Zoom достиг почти 68,6х. Давайте представим эту высокую оценку таким простым способом. Чтобы дать акционерам Zoom 68-летнюю окупаемость, Zoom должен будет выплатить своим акционерам 100% выручки за 68 лет подряд в виде дивидендов. Это предполагает, что у компании не будет затрат на проданные товары, не будет операционных расходов, затрат на исследования и разработки и налоговых расходов.

В прошлом ни одна предприятий телеконференций для сделок

слияния и поглощения не получала столь же высокую оценку как текущая цена Zoom. В 2011 году Microsoft (MSFT) купила Skype за 8,5 миллиарда долларов, оценив его примерно в 10 раз больше. Недавно BlueJeans приобрела Verizon (VZ) за 500 миллионов долларов. Поскольку BlueJeans приносил 100 миллионов долларов повторяющейся выручки, сделка оценила BlueJeans всего в 5 раз от цены к продажам. Ожидается, что в течение всего 2021 финансового года выручка Zoom составит около 1,8 млрд долларов. Таким образом, форвардное соотношение EV / Sales было более чем в 31 раз. Если Zoom будет иметь одинаковую оценку сделки Skype с кратностью продаж 10x, Zoom будет оцениваться всего в 18 миллиардов долларов, всего около 25% от его текущей рыночной оценки в 69 миллиардов долларов. Чтобы оправдать текущую рыночную оценку, мы считаем, что выручка Zoom должна составить 5,6 млрд долларов. Чтобы увеличить годовой доход на 30% в год, Zoom понадобится почти пять лет.

ЗАКЛЮЧЕНИЕ

Zoom нравится инвесторам из-за растущих платящих клиентов, выручки, операционной прибыли и движения денежных средств. Вполне возможно, что в краткосроке и среднесроке с учетом продолжающегося карантина и хорошей отчетности за 2 квартал 2020 года цена даже пойдет еще выше. Однако рынок зашел слишком далеко, подняв цену акций Zoom до очень неустойчивого уровня с точки зрения фундаментального анализа. Мы ожидаем, что при увеличении форвардных продаж в 31 раз прогнозируемое будущее Zoom уже будет оценено в текущих ценах акций.

Хотите первыми читать качественную платную аналитику бесплатно и на русском языке? Подписывайтесь на наш телеграм канал: Зарубежная аналитика