Как мы и ожидали, на мировых фондовых рынках с середины прошлой недели началась коррекция после бурного роста, длившегося с марта месяца. Поводом стал прогноз Федеральной резервной системы США по перспективам восстановления американской экономики, охладивший ожидания участников рынка о V-образном оживлении экономики. По словам главы ФРС, восстановление рынка труда в США займет несколько лет, а ВВП США по итогам текущего года может снизиться на 6,5% (тогда как в декабре прошлого года прогнозировался рост на 2,0%). При этом ФРС сохранила процентную ставку в диапазоне 0,00-0,25% и пока не собирается её повышать до конца 2022 г. Регулятор еще раз заверил рынки, что будет предоставлять существенный объем ликвидности для поддержки финансовой системы. Так же за выходные пессимизм инвесторов подстегнули опасения второй волны эпидемии коронавируса в США и Китае. На фоне бегства в «качество», доходность 10-летних гособлигаций США снизилась за неделю на 22 б.п. до уровня 0.66%. Мы ожидаем, что в данной фазе коррекция может привести к снижению основных фондовых индексов ещё как минимум 5,0-7,0%.

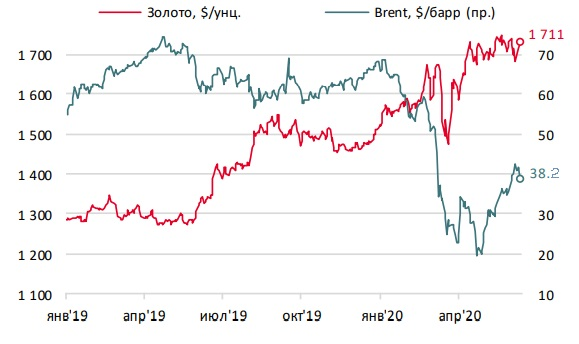

За прошедшую неделю котировки нефти сорта Brent упали более чем на 10,0% до $38,00/барр. Стремительное развитие пандемии в странах Латинской Америки и Индии, риски возникновения второй волны в США, Европе и Китае, а также очередной виток торговой войны США с Китаем усилили опасения относительно будущего восстановления спроса на нефть. Так же данные на прошлой неделе вновь показали рост запасов нефти в США, что отражает слабое восстановление спроса на фоне снятия строгих мер карантина во многих американских штатах. Минэнерго США сообщило, что ждет дефицита нефти в 3К20 в размере 2,9 млн. барр. в сутки, однако при накопленных на данный момент лишних 1,5 млрд. барр. мировых запасов (по данным ОПЕК) потребуется около года для снижения их до нормального уровня.

В рублёвых государственных облигациях России (ОФЗ) на прошлой неделе сохранялась волатильность на невысоких оборотах. В целом по итогам недели доходности снизились после распродаж предыдущей недели. Вместе с тем несколько увеличился наклон кривой ОФЗ – на коротком участке снижение доходностей достигало 10 б.п., в то время как на дальнем – в среднем 6-7 б.п. На данный момент самые короткие ОФЗ с погашением в апреле следующего года торгуются на уровне доходности 4,29%, а самые длинные – с погашением в марте 2039 года – на уровне 6,05%. В пятницу, 19 июня, состоится заседание Совета директоров Банка России, по итогам которого, основываясь на ожиданиях участников рынка, регулятор снизит ставку на 50-100 б.п. Текущий слабый спрос со стороны компаний, и особенно со стороны населения, помогает держаться официальной инфляции на уровне около 3,0% годовых, что обеспечивает Банку России достаточное пространство для продолжения смягчения денежно-кредитной политики. Вопрос лишь в её скорости. С нашей точки зрения, для плавной адаптации банковской системы к снижающимся процентным ставкам, Банк России снизит на текущей неделе ключевую ставку на 75 б.п. с последующим переходом на шаги по 25 б.п. Предельным значением ключевой ставки до конца года мы считаем уровень 4,0%.