На прошлой неделе инвесторы фондового рынка получили две порции реальности, которые прервали, казалось бы, неудержимое ралли.

Они были вызваны предупреждениями председателя Федеральной Резервной Системы о продолжительном восстановлении экономики, а также ростом числа новых случаев коронавирусных инфекций и госпитализаций в Штатах, которые вновь открывают свою экономику. Кульминацией новостного потока стало то, что индекс S&P 500 зафиксировал свою самую длинную дневную полосу потерь с момента краха в марте.

Несмотря на эту короткую распродажу, инвесторы задавались вопросом: было ли стремительное возвращение рынка после его 33-процентного падения слишком далеко от экономической реальности. Количественные стратеги из Societe Generale погрузились в историю, чтобы найти ответ — и то, что они обнаружили, является еще одной проверкой кишечника для быков.

Команда, возглавляемая Эндрю Лэпторном, изучила крах рынка в 1929 году, предшествовавший Великой депрессии, а также последовавший за ней в 1932 году. Их цель состояла в том, чтобы выяснить, как рынок продвинулся от своего медвежьего дна, как они сравниваются с ралли 2020 года, и что результаты говорят о предстоящих месяцах.

Они выбрали эти два года, потому что инвесторы столкнулись с почти одинаковыми экономическими условиями, но играли на подъеме очень по-разному.

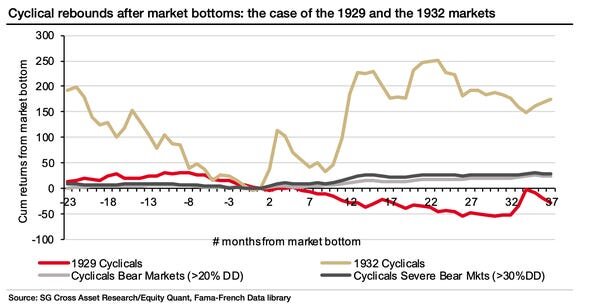

В большей степени, чем любой другой класс акций, цикличность, чувствительная к экономическому росту, была точным прогнозом того, что последовало в обоих случаях.

Цикличность упала более чем на 35% в первый год после падения рынка в 1929 году. Между тем, более широкий рынок вырвался почти на 50% за первые четыре месяца с самого дна. Но если вы обращали внимание на цикличность, то, возможно, учуяли более крупную катастрофу, которая последовала за этим.

Акции в конечном итоге достигли дна в 1932 году, когда циклические циклы устроили постоянное ралли, которое добавило до 200% в течение первого года впадины.

Контрастные тенденции в циклических циклах показаны на графике ниже.

"Слабые и резкие циклические показатели, которые мы наблюдали в течение нескольких недель до этого последнего, что далеко не соответствует классически ясному возрождению, которое мы наблюдаем при подлинном восстановлении, поскольку вотум доверия цикликов к предстоящему экономическому восстановлению может указывать на то, насколько хрупким может быть базовое экономическое восстановление, и поднимает вопросы о том, закончилось ли худшее для рынков", - сказал Лэпторн в недавней заметке.

Он добавил, что продолжающийся рост цикличности будет обнадеживающим сигналом для укрепления восстановления. Однако до сих пор эта тенденция была в значительной степени больше похожа на 1929 год, чем на 1932 год.

Лэпторн отметил, что другие факторы справедливости, которые исторически имели определенную тенденцию, были согласованы с циклическими сообщениями, отправленными в 1929 и 1932 годах.

Фактор размера-который включает в себя стратегию покупки акций с малой капитализацией и продажи акций с большой капитализацией-упал на целых 40% от своего минимума в 1929 году, но взорвался на 250% в течение двух лет после 1932 года.

Вместе взятые, недавние достижения для акций с малой капитализацией и циклических акций в 2020 году можно было бы интерпретировать как сильные, перспективные сигналы v-образного отскока экономики. И на каком-то уровне не стоит бороться с более широким восходящим трендом.

В конце концов, экономика все еще находится в рецессии, потребительский спрос не восстановился, и существует масса неопределенности относительно будущего пандемии. Все эти факторы риска были в значительной степени обойдены инвесторами до прошлой недели.

Если ФРС говорит о" долгом пути " к восстановлению даже при полном знании имеющихся в ее распоряжении ресурсов, то, возможно, инвесторам тоже следует принять это мышление.