Сделаем небольшой бэктест по двум крайним вариантам, период тестирования будет за период начиная с 3 января 2019 года по 11 июня 2020-го с учётом выплаченных дивидендов. Каждый инструмент будем покупать на 100 тыс рублей, цена определяется как медианная между минимальной и максимальной ценой.

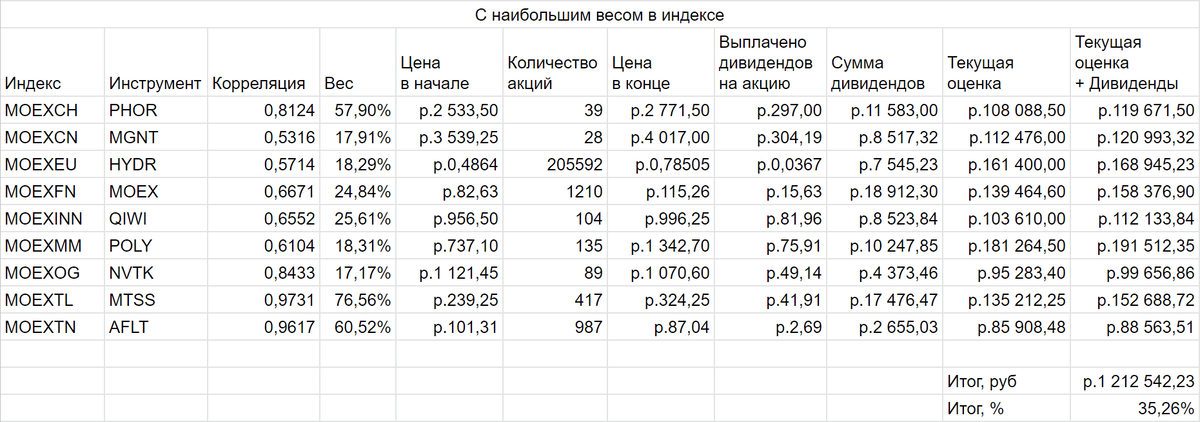

Акции с наибольшим весом в индексе

Если бы в начале прошлого года вы выбирали акции и сделали бы выбор таким образом, а 11 июня продали бы всё, то получили бы доходность 35%. Не плохо?

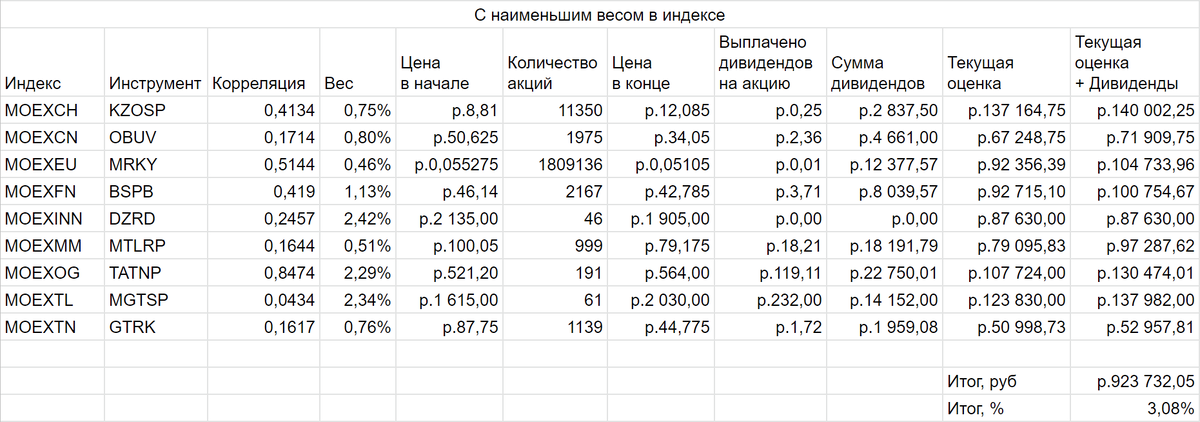

Акции с наименьшим весом в индексе

А если бы вы сделали так же как написано выше, но выбирали бы из акций с наименьшим весом в индексе, то доходность была бы всего 3%.

Заключение

Некоторые индексы состоят на >50% из одной акции, что значит крайне высокую корреляцию между ними.

Моя гипотеза выглядела так: Если какая-то акция настолько сильно создаёт ассиметрию в индексе, то значит, эта акция имеет несравнимую со своими соседями высокой рыночной капитализацией и высоким оборотом, что делает её ликвиднее, а значит в среднем менее подверженой высокой волатильности. Ещё, такие компании, обычно, очень большие и подходят больше для консервативных инвесторов. Теоретически, это означает, что выбирая акции с наименьшим весом, вы рискуете больше. А как мы знаем, чем выше риск — тем выше прибыльность. Но тут, кажется, эта логика не работает и гипотеза ошибочна...

В любом случае, нельзя так легкомысленно выбирать инструменты, в которые вы собираетесь инвестировать свои деньги.