Честно очень долго вымучивала эту статью. Осторожно очень много картинок Кому же захочется признаваться в своих ошибках)

Еще недавно я написала статью: Отказалась от подушки безопасности ради чего?

И в одном из комментариев Люмэ (кстати отличный блогер, не пропускаю ни одну ее статью, особенно сейчас с темой ремонта)))) выразила сомнение что выгоднее уменьшить платеж, а не срок

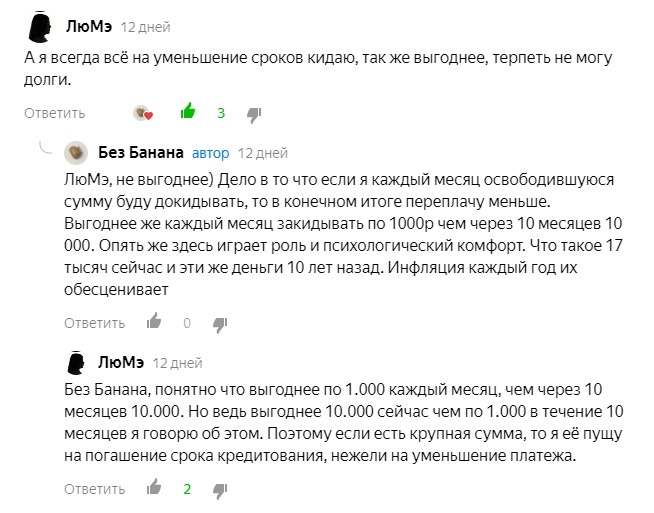

Естественно мне захотелось ее переубедить и я начала считать буквально в тот же день. Открыла калькулятор с досрочным погашением и расстроилась

Как так то? За 13 лет разница между подходами составляет 66 тысяч рублей. Это очень много. Может все же ЛюМэ права? И не стоило уменьшать платеж? Если бы не моя вредность, то я бы просто признала поражение и не стала считать дальше. А дальше вот что:

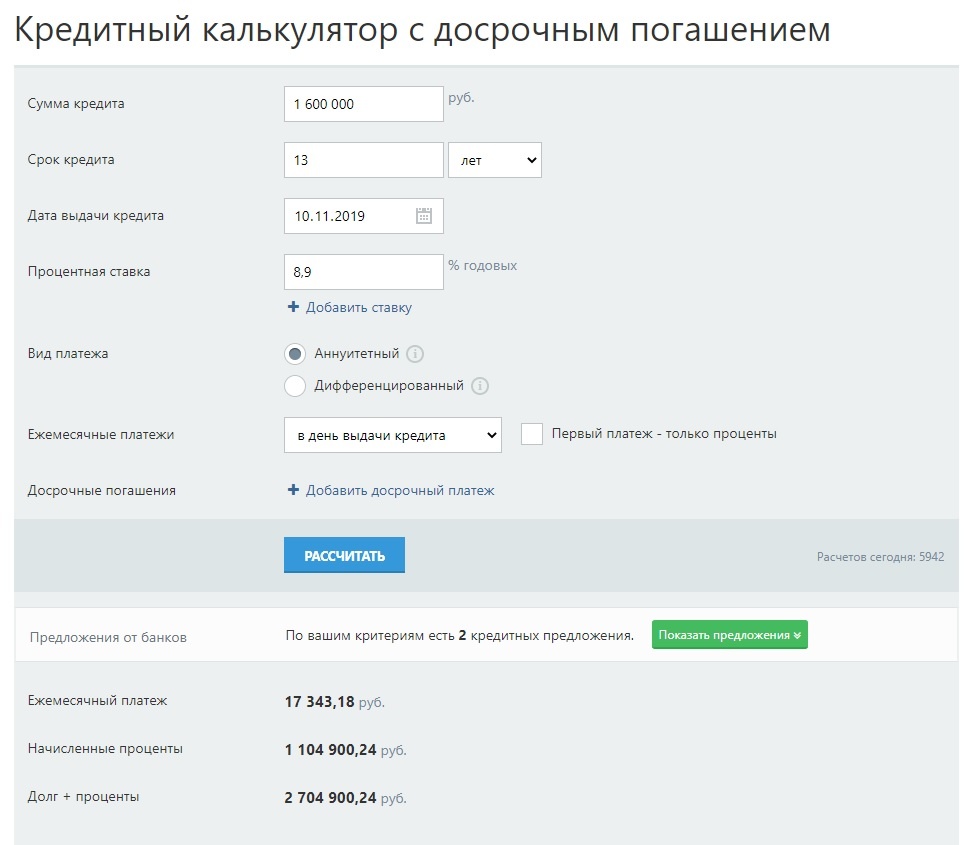

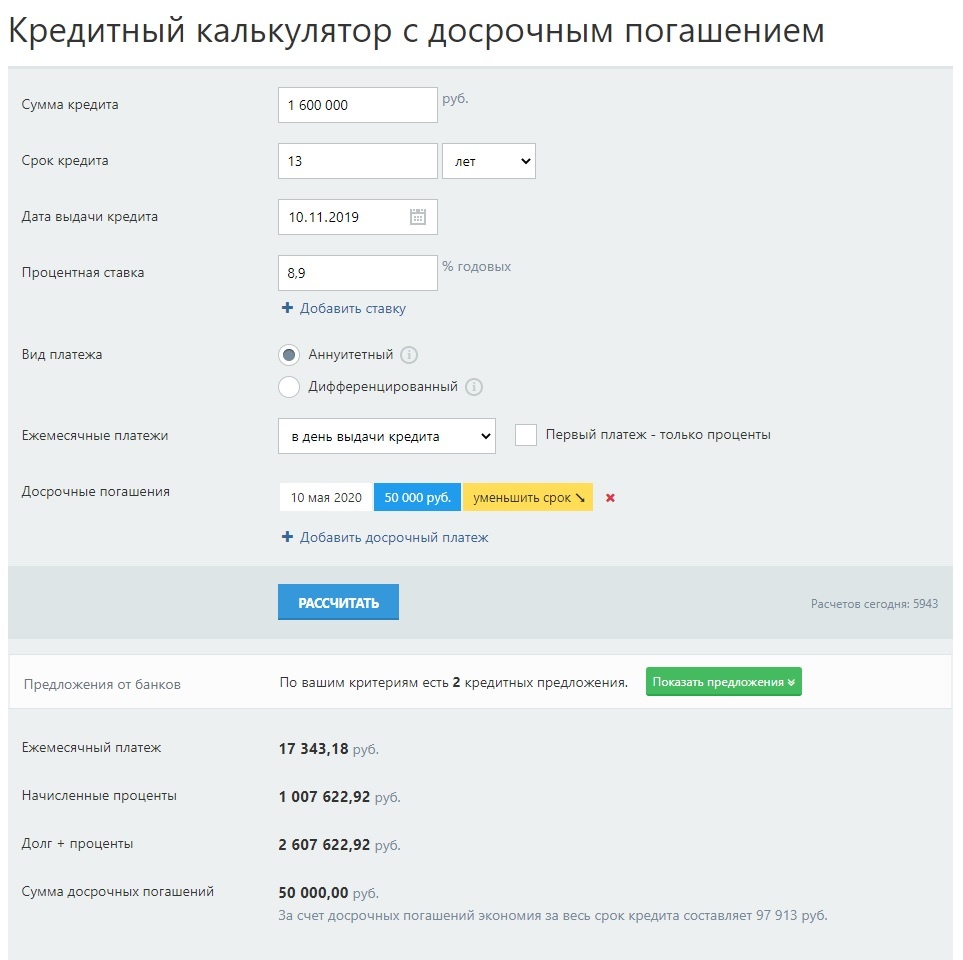

Ежемесячный платеж у меня 17 343,18. Я снизила сумму платежа и стало 16 785. Платеж уменьшился почти на 600р. Делаем досрочное погашение ежемесячно на эту сумму и смотрим что получилось. А получилось уже гораздо приятнее. Разница уменьшилась и составляет 35 000 между подходами.

Я опять подрастроилась и хотела уже опять признать поражение, но тут мой взгляд зацепился за платеж который уменьшился и в конце срока стал 13 тысяч. Вот он клондайк и я пошла считать и смотреть. До 2028 года платеж постепенно снижался (примерно на 5-10р в месяц) и в январе 2028 г. стал 15 994,55р. А это же еще минус 600р. по этому начала добавлять эту сумму к платежу:

Блин. А сумма то стала всего на 5000 больше. Но погодите... Уже в июне 2029г мы опять снижаем сумму на 500р:

Дальше каждые пол года уменьшая платеж еще и еще мы приходим вот к такому виду:

И все же я признаю что сократить срок было бы выгоднее в денежном эквиваленте. Но не будем так же забывать об инфляции и то что 17 тысяч сейчас и эти же 17 тысяч через 10 лет это абсолютно разные вещи.

Опять же я не я если не скажу что я была права) Я нашла результат в котором мое первоначальное решение все же правильнее:

Если при тех же самых исходных данных разницу всего в 600р в дальнейшем отправлять на уменьшение срока, то выгода составит 4 609р. Если просто уменьшить срок, выгода составляет 97 913 рублей, а если уменьшить платеж и разницу пустить в уменьшение срока, то выгода составляет 102 522 рублей.