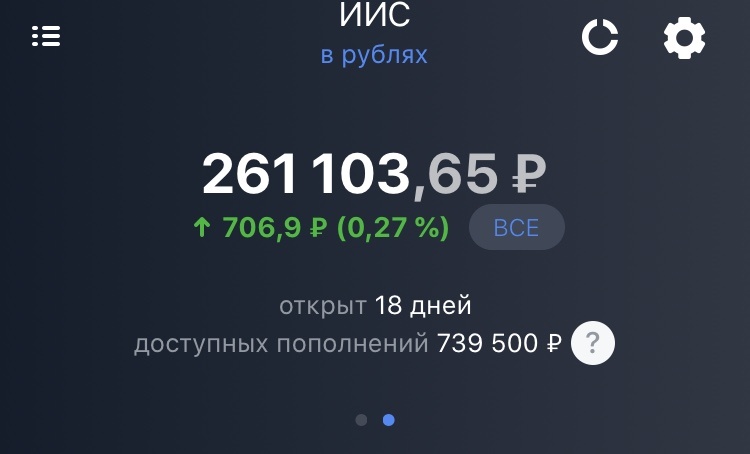

А это ещё один ИИС, находящийся под моим доверительным управлением. Как догадались знатоки английского языка, открыт этот ИИС на "мать-в-законе", или проще говоря, на мою любимую тёщу.

Снижение ставок по банковским депозитам подталкивает многих людей искать альтернативные варианты вложения накопленных средств. Для людей старшего поколения, продолжающих трудовую деятельность и получающих официальную заработную плату, оптимальным вариантом является следующая связка: открытие ИИС + покупка надежных облигаций + получение налогового вычета типа А.

ИИС был открыт конечно же в Тинькоф-банке. Вся процедура открытия проходила онлайн, без похода в банк, за один день.

Так как я самый лучший зять, о котором можно только мечтать, и при этом ещё и отличный инвестор, мне был выдан карт-бланш на выбор и покупку облигаций на сумму 260 тысяч рублей, а также дальнейшее управление инвестиционным портфелем.

Выбор облигаций

При выборе облигаций я в первую очередь обращал внимание на следующие характеристики:

1) Надежность эмитента

2) Доходность к погашению 7-8%

3) Срок погашения около 3-х лет

4) Доход по облигациям не должен облагаться НДФЛ

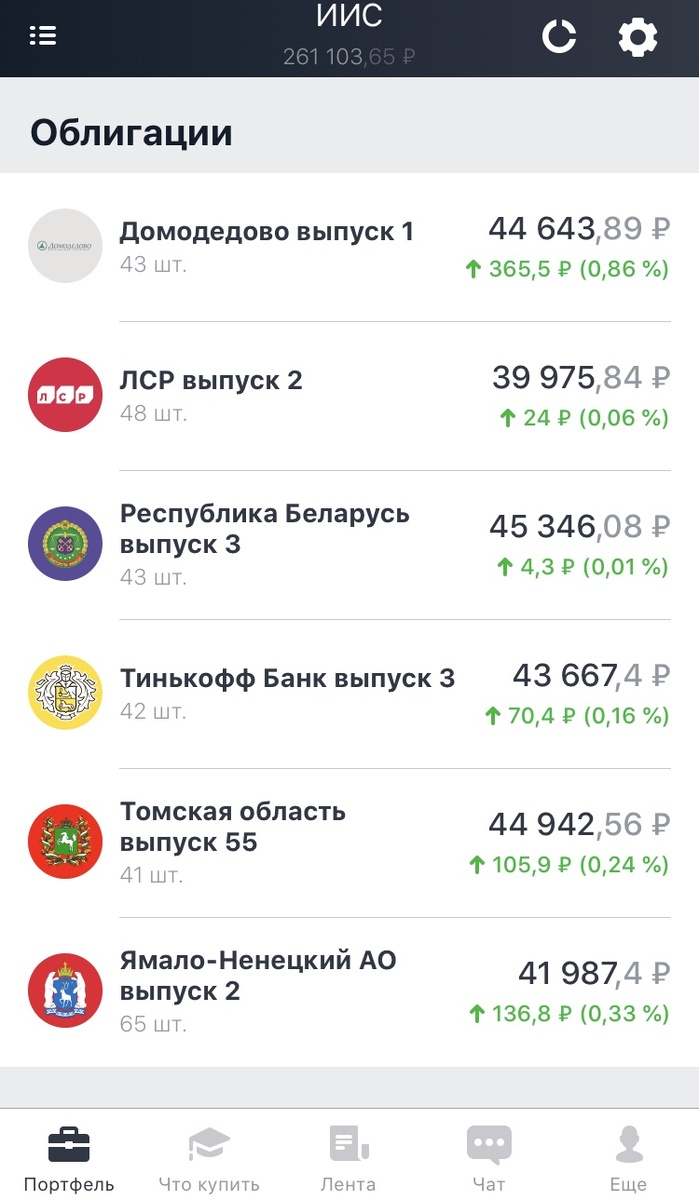

В итоге я отобрал бумаги 6-ти эмитентов и купил их примерно в равных долях. Средняя ожидаемая доходность портфеля составила 7,5% годовых

Ожидаемый доход

Посчитаем, какой доход принесут эти инвестиции. Примем следующие условия задачи:

1) Срок инвестирования - 3 года

2) Докупать новые облигации, используя прибыль по купонам, будем в конце года.

3) Вычет по ИИС получим ровно через год и так же внесем на ИИС

В конце первого года получаем:

260(первоначальная сумма)+19,5(купоны по облигациям)+33,8(вычет по ИИС)=313,3

В конце второго года получаем:

313,3+23,5+4,4=341,2

В конце третьего года получаем:

341,2+25,6+0,57=367,37.

Доходность в рублевом выражении составит 107 370 рублей за 3 года

Доходность в процентном выражении составит 41,3% (13,76% в год) за 3 года

Для сравнения если посчитать доходность депозита в банке под 6% годовых, то получим:

Первый год: 260+15,6=275,6

Второй год: 275,6+16,53=292,13

Третий год: 292,13+17,52=309,66

Доходность в рублевом выражении составит 49 660 рублей за 3 года

Доходность в процентном выражении составит 19,1% (6,36% в год) за 3 года

Разница в доходности ощутима и видна невооруженным взглядом.

Максимальную же выгоду можно получить от ИИС, если вносить ежегодно по 400 тысяч рублей и получать вычет в размере 52 тысячи рублей.

Не бойтесь пробовать что-то новое и инвестировать! Как говорится, "Под лежачий камень вода не течёт!"

Спасибо за внимание! Всем добра и финансовой свободы! =)