– Скоро профессия бухгалтера будет не то, что не нужна, количество их будет сокращаться, – заметил в лекции министр финансов Антон Силуанов, прочитанной в Финансовом университете при правительстве РФ.

А между тем, уже сегодня сквозные технологии формируют электронный финансовый учет без участия бухгалтера для любого хозяйственного объекта в соответствии с проектом финансовой архитектуры, который распределяет вырученные средства на воспроизводство ресурсов и доход учредителей, персонала и владельцев привлеченного капитала.

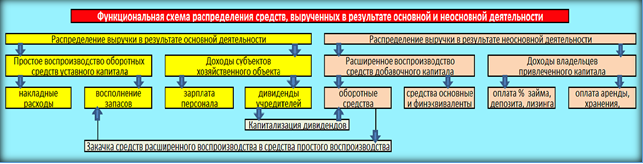

Такое распределение вырученных средств, которые определим, как денежные средства любого назначения, поступившие на хозяйственный объект, иллюстрирует следующая схема.

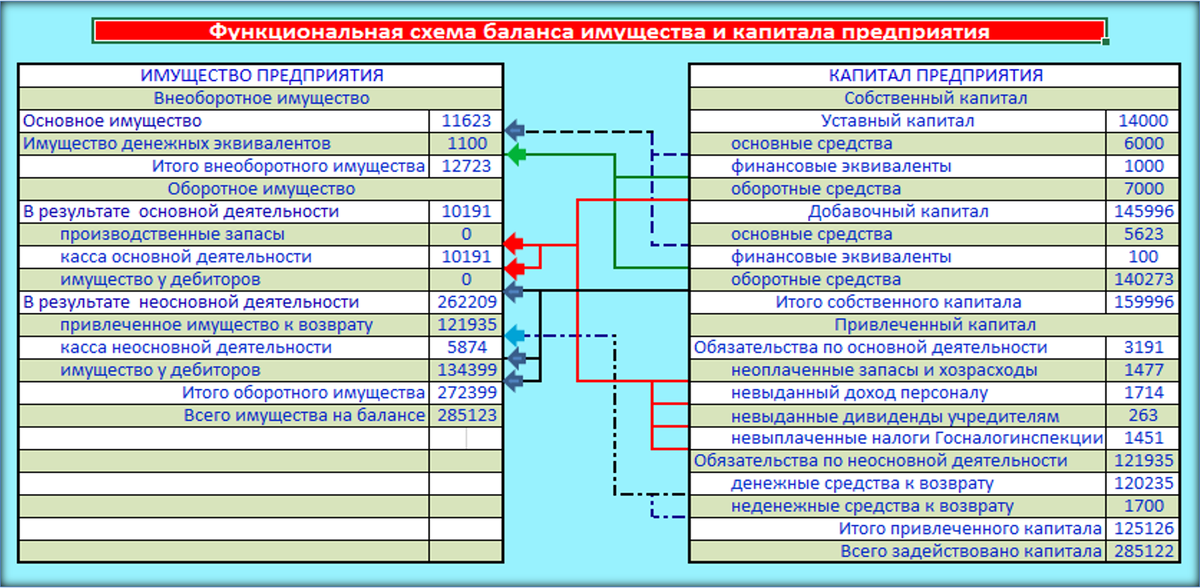

В соответствии с такой схемой распределения средств в автоматическом режиме формируется балансовый отчет хозяйственного объекта, в котором легко проследить, как собственный и привлеченный капитал в пассиве формирует внеоборотное и оборотное имущество в активе.

Стоит оценить этот баланс как функционал имущества от капитала, как сумму имущественных функций, когда каждому значению аргумента в пассиве соответствует значение имущества в активе.

Далее определимся с тем, что мы ждем от такой электронной отчетности.

Во-первых, алгоритмическую и функциональную формализацию операционного поля финансовой отчетности для формирования учета в автоматическом режиме без дорогих надстроек, подобных управленческим учетам и международным стандартам финансовой отчетности – МСФО.

Во-вторых, электронный учет в качестве российского стандарта финансовой отчетности – РСФО должен перекрывать информативность МСФО, поскольку мировой финансовый кризис и банкротство многих западных компаний, которые учет вели в строгом соответствии с МСФО, не обеспечил им надежную отчетность.

В-третьих, расширение функций финансовой отчетности за счет новых учетных задач по борьбе с коррупцией, монопольными ценами, картельными сговорами, уклонением от уплаты налогов, пресечением хозяйственной деятельности криминальной и террористической направленности, а также обеспечение ведения хозяйственных операций в интернете информационными технологиями.

В-четвертых, внедрение в программное обеспечение законодательного регламента для решения прежних и новых учетных задач.

Каким же представляется электронный финансовый учет?

Прежде всего, простым, на примитивном инвентарном уровне учетом, в который вводят все, что видят в собственном хозяйстве: здания, машины, запасы и долги. И в то же время умным, чтобы учет сам формировал отчетность, сам оплачивал налоги авто платежами и никому не позволял противоправных действий по отношению к хозяйственному объекту и третьим лицам за счет кодированных операций. Внутри учетного процесса нет места ни бухгалтеру, ни аудитору, ни ревизору, и налогового инспектора там тоже нет, нет ничего, кроме расчетного модуля, который разносит средства по электронным регистрам и в реальном времени формирует полноформатную отчетность.

В соответствии с таким представлением о финансовой отчетности можно сформулировать задание на проект финансовой архитектуры хозяйственного объекта в следующем концептуальном изложении:

1. Учет строится не на счетах и проводках, а на хозяйственных операциях, формализованных алгоритмами и учетными функциями имущества от капитала.

2. Вырученные средства распределяются на воспроизводство ресурсов и доход. При этом выручка в результате основной деятельности обеспечивает простое воспроизводство – восполнение запасов и накладных расходов в оборотных средствах уставного капитала, а также формирование чистого дохода учредителям и персоналу. А выручка в результате не основной деятельности обеспечивает расширенное воспроизводство – пополнение средств добавочного капитала и формирование дохода владельцам привлеченного капитала.

3. На входе учета – первичные данные, на выходе – полноформатная отчетность, сформированная по сквозной учетной технологии в автоматическом режиме.

4. Первичные данные учета вводятся менеджерами и операторами на рабочих местах электронными средствами, обменом документами, IoT-системами.

5. В учетном процессе нет бухгалтера, аудитора, ревизора и налоговика.

6. Учет интегрирован с представительским сайтом предприятия и его торговой площадкой, форумом для изучения спроса, лентой новостей по продуктовым разработкам и размещен в учетном портале.

7. Если субъект ведет многоплановую хозяйственную деятельность, ее отчетность формируется системой учетных порталов на прикладной платформе и автоматически консолидируется в сводном учете в реальном времени.

8. Аналитика отчетности по сквозной технологии перекрывает информацию по МСФО и удовлетворяет любых внутренних и внешних пользователей.

9. Налоги начисляются автоматически и оплачиваются авто платежами в реальном времени.

10. Расчеты по хозяйственным операциям обеспечивают умные контракты.

11. Строгая детерминация учета не допускает операционного креатива.

Решение ознакомить с электронным учетом без участия бухгалтера читателей, для которых бухгалтерский учет является содержанием профессиональной деятельности, и всех желающих, которым автоматический электронный учет упростит существенно ведение домашнего хозяйства, хозяйств предпринимательских и фермерских, учет на предприятиях, кредитных и страховых организациях, возникло с целью выяснения отношения народа к этой теме. И вот почему.

Во-первых, есть проблема утраты огромной сферы деятельности, если изменится бухгалтерская учетная парадигма. Пятимиллионное бухгалтерское сообщество, трижды превосходящее численность силовых структур, и не задействованное в производственной цепочке и заслуживает как элита предприятий более продуктивного использование, чем счетоводство, если найдет хотя бы частичное свое применения на поприще управления в качестве менеджеров и финансовых директоров.

Во-вторых, и для преподавателей, и для регуляторов бухгалтерской отчетности тема сквозных технологий в финансовой системе как предмет исследований и неисчерпаема, и интересна, однако жизненный уклад всегда впереди технологического, и бухгалтер, который в рабочем порядке удерживает в памяти многочисленные законы и инструкции, воспринимая их как управляемый хаос, еще долго будет стоять за учетным станком от ввода первичных данных до формирования баланса.

В-третьих, для экономической науки в микроэкономике автоматическая консолидация сквозной электронной отчетности хозяйственных объектов по параметрам воспроизводства и дохода обещает новое прочтение планирования, а также предложения и спроса в макроэкономике. Между тем, сегодня бухгалтерский учет и балансовая отчетность в масштабах государства не составляется и то, как собственный и привеченный капитал формируют внеоборотное и оборотное имущество никто не знает.

В-четвертых, можно перечислять сквозные полезные учетные модели, которые автоматически определяют устойчивость и рейтинг хозяйственных объектов и банков, в том числе, формируют налоговый учет и авто платежи в реальном времени, обеспечивают планирование хозяйственной деятельности за счет ввода начальных учетных данных и консолидируют электронную отчетность в реальном времени. Однако решающим аргументом внедрения электронной финансовой отчетности в целом у населения могут стать экономические интересы.

Если годовые издержки на организацию бухгалтерского учета в России при скромной средней сорокатысячной зарплате бухгалтера оценивать не менее, чем в 2,5 трлн рублей, то сквозной электронный учет снижает затраты хозяйствующих субъектов, а следом и расходы населения, не менее, чем на 2 порядка – до 20 млрд. Безлюдная бухгалтерия – это 2,5 трлн руб. в год на пособия для 5 млн безработных бухгалтеров по 40000 руб. в месяц. Кроме того, простая и доступная отчетность для любых субъектов активирует в социуме хозяйственную деятельность.

Хочется надеяться, что сквозной технологией учета заинтересуются финансовые аналитики и инженеры, центры компетенции и тестирования цифровых технологий, минэкономразвития и минфин, налоговые органы. Веде́ние электронного учета не требует обучения, теоретически и методологически учет самодостаточен и не пересекается с бухгалтерским учетом, защищен авторскими свидетельствами. 20-летний опыт применения сквозной учетной технологии на оптово-розничных предприятиях Красноярска и его дальнейшее развитие предполагают критическое восприятие этой темы, и автор с благодарностью и почтением примет любой комментарий на эту тему.

Борис Николаевич

Путилов

01.06.2020