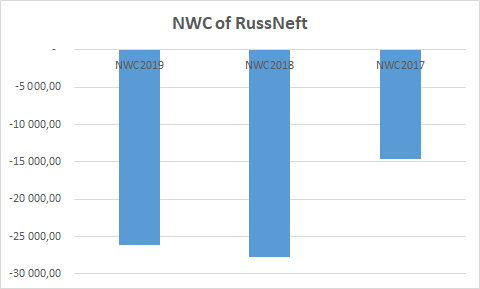

Русснефть имеет достаточно хорошие показатели EPS=75,05, P/E=5,75, что говорит о достаточно высокой доли прибыли на акцию и то, что компания недооценена рынком. Однако взглянем на показатель NWC (net working capital) за последние 3 года:

2017: (-14 589)

2018 (-27 752)

2019: (-26 100)

Как вы видите с каждым годом NWC становился все больше отрицательным, не считая 2019 года, где немного увеличился по сравнению с 2018 годом, но также остался в отрицательной зоне. Это говорит о том, что у компании с каждым годом уменьшаются оборотные активы, и увеличиваются краткосрочные обязательства, что негативно влияет на финансовую устойчивость компании и уже в ближайшем будущем отразится самым негативным образом.

Чистая прибыль «РуссНефть НК» по РСБУ за 3 мес. 2010г. составила ₽2,364 млрд., что почти в 2 раза ниже по сравнению с ₽4,416 млрд. в предыдущем году. Выручка сократилась на 22,5% до ₽34,78 млрд. против ₽44,854 млрд. годом ранее.

Также агентство Fitch присвоило Русснефти рейтинг ССС, что означает, что компания находится в предефолтной зоне.

В настоящее время акции компании торгуются на уровне 418 рублей за штуку, при том, что номинальная стоимость акции при IPO была 550 рублей, что на 24% ниже. Это можно списать на пандемию и кризис на нефтяном рынке, однако, как пишет сама компания, их бюджет заложен на минимальную цену нефти в 30 долларов за баррель, а сейчас цена нефти колеблется вокруг 20 долларов.

Анализируя все вышесказанные факты, мы пришли к выводу, что РуссНефть станет банкротом в ближайшие 2 года, ещё раз вспоминая о том, что оборотные средства не покрывают краткосрочные обязательства.

Единственное, компания входит в группу Сафмар, которая скорее всего либо ликвидирует Русснефть, либо перенаправит свой капитал на спасение компании, и несмотря на высокие показатели EPS, компания не справляется с операционной деятельностью, терпит убытки, теряет капитализацию и не имеет стратегии спасения.

Однако недавно выяснилось, что у Гуцериева (владельца Сафмара) только перед #Сбербанком долгов на 325 млрд, а общая сумма долгов всех компаний около 1 трлн рублей, поэтому в ближайшее время, скорее всего, РуссНефть перейдёт в руки одного из лидеров рынка, так как вряд ли Гуцериев может рассчитывать на реструктуризацию долгов и на чудо.

Подписывайтесь на нас здесь и в Telegram, ставьте лайки, пишите отзывы и делитесь статьей в соцсетях!