Государство объявило что будет субсидировать ипотечные кредиты выданные в период с с 17 апреля по 1 ноября 2020 года на новостройки. Что это значит? Выгодно ли покупать квартиру в ипотеку сейчас? Вырастут ли цены на недвижимость?

Основные условия

- Только новостройка, продавец — застройщик. (дом может быть сдан)

- Гражданство РФ

- Ставка на весь срок кредита 6,5%.

- Срок кредита не ограничен (максимальные что нашел в интернете это 30 лет в нескольких банках, в ост. 20)

- Первоначальный взнос не менее 20%

- Максимальная сумма — 8 млн. рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

- Максимальная сумма для ост. регионов - 3 млн. рублей

Ставка

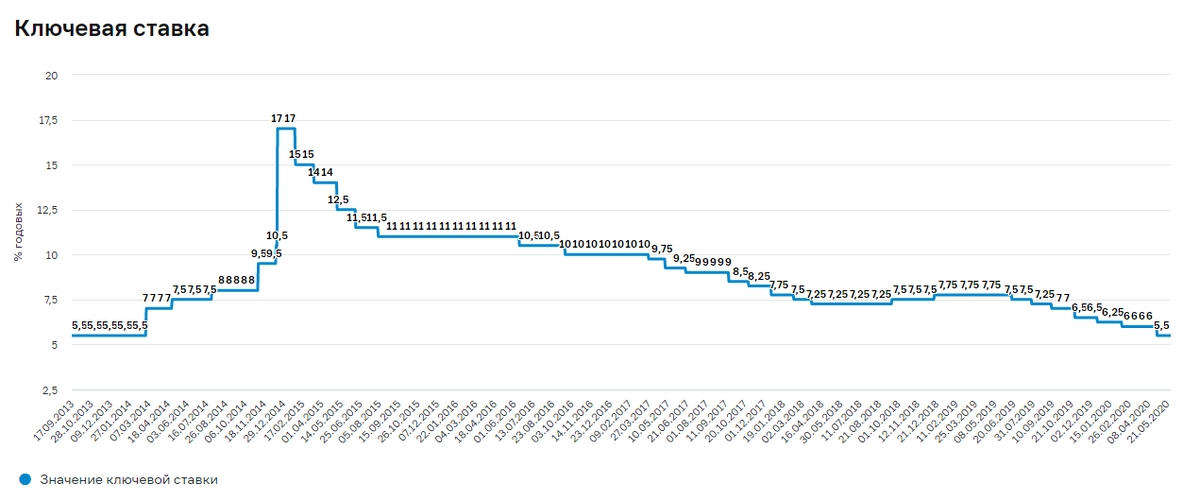

Ставка 6,5%, раньше такие ставки были по вкладам. Вот график ключевой ставки ЦБ, от неё зависят ставки как по кредитам так и по вкладам.

В свою очередь ставка ЦБ чаще всего зависит от ожидаемой инфляции, цель на 2020 год 4%, при это по словам Главы ЦБ коронавирус способствует снижению инфляции из за падения спроса на товары.

Динамика инфляции в этом году и далее будет во многом формироваться под влиянием глубокого падения внутреннего и внешнего спроса. Ослабление спроса станет существенным дезинфляционным фактором, что связано с текущими и отложенными экономическими эффектами введенных ограничений по борьбе с пандемией коронавируса в России и в мире. Инфляционные ожидания населения и бизнеса повысились, но в условиях снижения спроса их изменение будет иметь краткосрочный характер.

По этому ЦБ наблюдая за ситуацией с пандемией видит возможность для дальнейшего снижения ставки, возможно, уже на следующем заседании, которое будет 19.06.2020.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели

Вернемся к ипотеке.

Сейчас без субсидий средняя ставка от 9% до 7% (есть и 15%)

То есть при ставке ЦБ 5,5% ставка по ипотеке 9%, ЦБ может снизить ставку до 4% это 1,5%, тогда ипотека будет уже под 7,5%. Это все еще выше чем 6,5%, продолжим рассуждать, на текущий момент существуют риски долгостроев, второй волны вируса, потеря работы и банкротства бизнеса. Одним словом куча рисков. Да стройки в МСК уже возобновили и все же риски есть.

Давайте сравним разницу

Возьмем к примеру студию в МСК за 3 млн. рублей, первоначальный взнос 600 тыс. (20%) на 20 лет.

Разница в ежемесячном платеже 1500 рублей, и переплата за 20 лет 344 тыс. рублей.

Анализ рынка цен на недвижимость

Ставка ЦБ с 2017 года снижалась постепенно, население увидело стабильность и стало активно покупать недвижимость.

При этом стоимость сдачи в аренду недвижимости в среднем не росла, а реальные доходы населения даже падали, тем самым считаю считаю что на текущий момент что недвижимость слишком переоценена.

Так покупать ли сейчас по 6,5%

Решение простое если имеется потребность в жилье и вы уверены в стабильности своего дохода на ближайшие года то 6,5% вполне привлекательная ставка. А в случае снижения ставки, ипотеку можно будет рефинансировать. Ипотека как инвестиция для сдачи в аренду сомнительно, много рисков, уж лучше фондовый рынок, он более ликвиден.

Если будут вопросы, готов на них ответить.

Спасибо за внимание!