Последнее время в блогах управляющих компаний часто упоминается привлекательность рынков акций развивающихся стран - Китай, Россия, Тайвань, Южная Корея и т.д.

Акции Emerging Markets торгуются с огромными дисконтами к рынкам развитых стран. Если для стран, которые находятся в глубоком финансовом кризисе этот дисконт оправдан (Латинская Америка, Африка), то для некоторых стран его стоит рассматривать как возможность для инвестиций (Тайвань, Корея, Китай и Россия).

Я предлагаю рассмотреть инвестиции в акции развивающихся стран с точки зрения макроэкономики, фундаментальных и технических факторов. Разделил статью на 3 части.

В этой публикации я поделюсь своими мыслями по поводу макроэкономики.

Почему EM выглядят привлекательно?

Два фактора - глобальные макроэкономические факторы и привлекательные мультипликаторы компаний, относительно развитых стран.

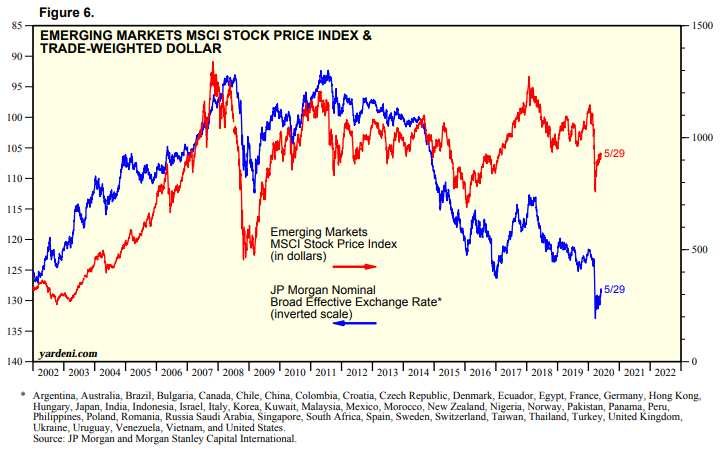

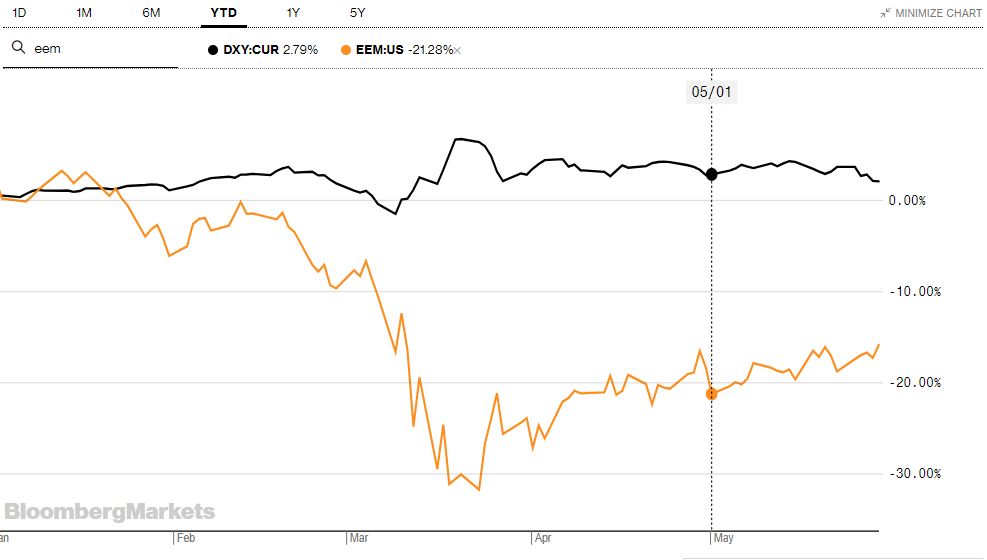

Макроэкономика. Ослабление американского доллара.

Существует обратная зависимость между динамикой USD и рынками развивающихся стран: слабеет USD - растут акции/облигации развивающихся стран. Дешевые доллары способствуют приливу денег в развивающиеся рынки.

Из-за огромного спроса на самый надежный класс активов - казначейские облигации США (далее US Treasuries), последние 2 месяца USD рос в цене и поднимался к своим локальному максимуму, вплоть до середины мая.

В данный момент облигации активы не выглядят привлекательно - инвесторов пугают нулевые доходности по US Treasuries при наличии риска роста инфляции в стране. Возникает риск обесценения доллара.

Почему растущая инфляция это плохо для доллара?

Инфляция обесценивает стоимость денег и активов с фиксированными купонами/выплатами. Текущая доходность US Treasuries со сроком 5 лет составляет 0.34%. Это на уровне инфляции США в Апреле - 0.3%. Если инфляция вырастет на 1% в мае, тогда в реальном выражении инвестор получает отрицательную процентную ставку - что не выгодно для инвестора.

Почему инфляция может вырасти?

Я выделяю три фактора:

- Рост предложения денег. Вливание беспрецидентного объема долларов в рынок Федеральной Резервной системой.

- Увеличение долга. Дефицит бюджета в США и низкие процентные ставки провоцируют на дальнейшее увеличение долга федеральными и муниципальными властями США.

- Ослабление пандемии и восстановление потребительского спроса и рост стоимости энергоресурсов.

Макроэкономика. Рост стоимости сырья.

Большинство глобальных производителей сырья сосредоточено в развивающихся странах. Рост стоимости сырья - напрямую увеличивает стоимость индексов развивающихся стран.

Цены по многим сырьевым активам находятся на 10 летних минимумах. При восстановлении глобальной экономики они синхронно начнут расти в цене из-за роста спроса.

Кроме этого здесь также работает инфляционный фактор - сырьевые активы обратно коррелируют с уровнем инфляции в США. Поэтому многие инвесторы рассматривают сырьевые активы как хедж от инфляции.

Макроэкономика. Стоимость валют развивающихся стран.

Существует прямая зависимость между курсом валют в развивающихся странах и стоимостью рынка акций в этих странах. Мы как жители сырьевой державы интуитивно ее понимаем - если страна зависит от добычи сырья, то при росте стоимости сырья будут расти экспортные доходы страны, укрепляться ее валюта и рынок акций.

Коронокризис сильно ударил по экономикам развивающихся стран, сейчас за помощью в Международному Валютному Фонду обратилось свыше 100 стран из категории развивающихся (преимущественно из Латинской Америки и Африки). Поэтому здесь я разделяю EM на 2 категории:

- Устойчивые к финансовому кризису. Страны с маленьким уровнем долга, небольшим либо отсутствующим дефицитом бюджета/текущего счета и большим запасом золото-валютных резервов.

Пример таких стран: Тайвань, Южная Корея, Китай, Россия.

- Подверженные к финансовому кризису. Страны которые подошли к кризису с большим долгом и с дефицитом бюджета и текущего счета.

Пример таких стран: Аргентина, Колумбия, Эфиопия, Бразилия.

Нагляднее устойчивость стран к финансовому кризису можно увидеть из соотношения - Падение стоимости валюты страны к USD / Счет текущих операций. Валюты стран c профицитом текущего счета , экономика которых не зависит от продажи сырья, пострадали меньше всего от "коронокризиса".

Фундаментальная привлекательность. Мультипликаторы.

Исторически развивающиеся рынки торгуются с большим дисконтом к развитым рынкам, однако сейчас этот дисконт расширился до рекордных значений. Рассмотрим сразу индексы устойчивых к финансовому кризису стран в моем следующей публикации.