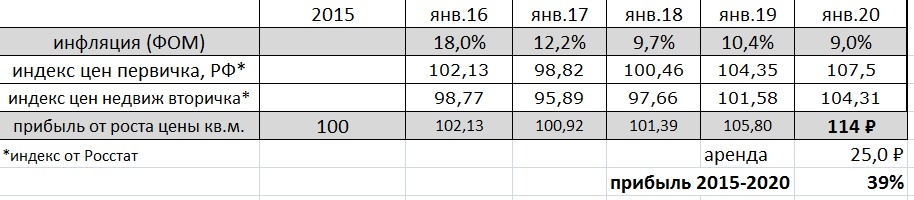

Тот, кто вложил в недвижимость в 2015 году, заработал на росте цены 14% и ещё 25% на аренде. Это 39% за 5 лет на вложенный капитал, инфляция за тот же период обесценила рубль на 75%.

С 2013 года объём ипотечного кредитования в России вырос в 3.5 раза, при этом, недвижимость за 10 лет приносит владельцам меньше денег, чем вклад в банке и, конечно, доход хуже инфляция. Т.е. деньги, вложенные в недвижимость обесценились сильнее, чем при помещении денег в банк или в ОФЗ. (так было, но не обязательно будет дальше)

Я думаю, это был главный аргумент, что бы снимать жильё, а не покупать. Дело не в том, платите ли вы "чужому дяде" или банку, но брать кредит на покупку актива, который не растёт в цене - плохое финансовое решение. Но это понятно сейчас и легко судить из 2020 года, но было ли очевидно, что ипотека не выгодна в 2015-м?

Сегодня ставки ниже, но инфляция упала сильнее. Инфляция - это не только рост цен, но и рост зарплат. Обслуживать ипотеку без роста доходов, домохозяйству очень тяжело в любой стране.

В видео (3 минуты) про опросы россиян, ипотеку и цены на квадратный метр:

«Мир в экономике» теперь в Яндекс.Мессенджер.

P.S. когда будет идеальный момент для покупки недвижимости в ипотеку? Когда инфляция продержится на уровне 4-5% 12 месяцев подряд, а ЦБ даст сигнал, что ставку больше снижать не будет. Время для покупки будет, это точно: но пока я советую снимать, тем более, что сейчас любой может потерять работу.