Когда наступают тяжелые времена, центральные банки обычно выступают в качестве первой линии защиты.

Однако современная экономика невероятно сложна, а такие бедствия, как финансовый кризис 2008 года, уже довели традиционные инструменты политики до предела. В ответ некоторые центральные банки обратились к более новым, более нетрадиционным стратегиям, таким как количественное смягчение и отрицательные процентные ставки, чтобы сделать свою работу.

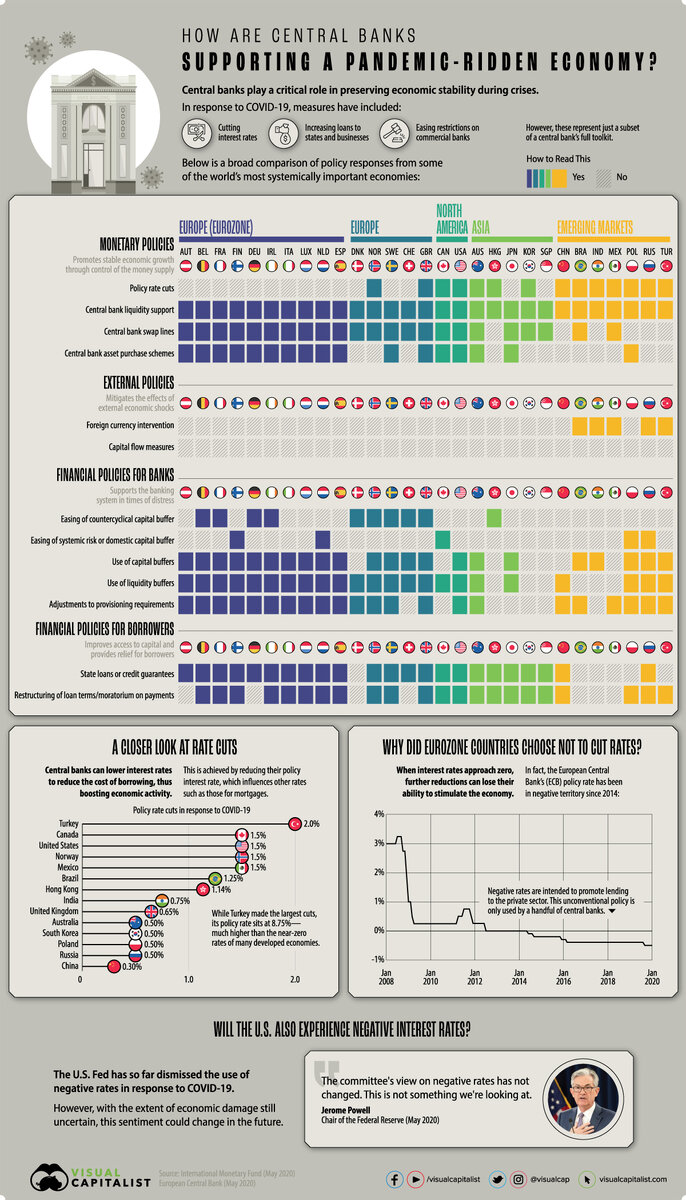

В ответ на пандемию COVID-19 центральные банки вновь предпринимают решительные действия. Чтобы помочь нам понять, что делается, сегодняшняя инфографика использует данные Международного валютного фонда ( МВФ ) для сравнения политических ответов 29 системно значимых стран.

Инструментарий центрального банка

Для начала, вот краткое описание каждой политики, которую МВФ сортирует по четырем категориям:

1. Денежно-кредитная политика

Политика, направленная на контроль над денежной массой и содействие стабильному экономическому росту.

2. Внешняя политика

Политика, направленная на смягчение последствий внешних экономических потрясений.

3. Финансовая политика для банков

Политика, разработанная для поддержки банковской системы в трудные времена.

4. Финансовая политика для заемщиков

Политика, направленная на улучшение доступа к капиталу, а также на предоставление помощи заемщикам.

Внедрение политики в практику

Давайте подробнее рассмотрим, как эти инструменты политики применяются в реальном мире, особенно в контексте того, как центральные банки борются с последствиями пандемии COVID-19.

1. Денежно-кредитная политика

До настоящего времени многие центральные банки приняли экспансионистскую денежно-кредитную политику, чтобы ускорить замедление экономики в период пандемии.

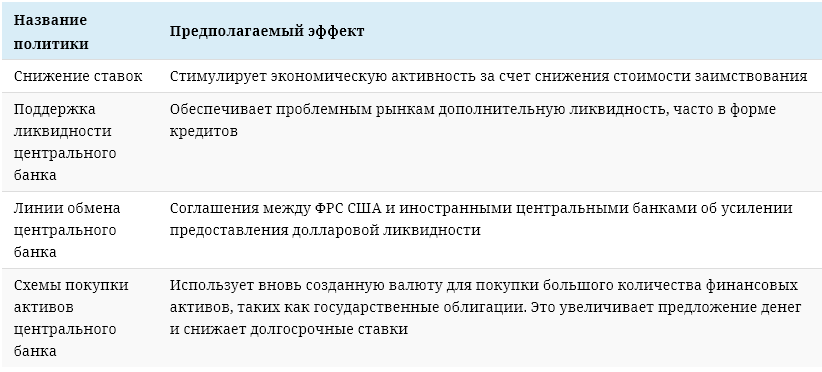

Один широко используемый инструмент был снижение ставок политики или сокращения процентных ставок. Теория снижения ставок относительно проста: центральный банк оказывает давление на краткосрочные процентные ставки, снижая общую стоимость заимствований. Это в идеале стимулирует бизнес-инвестиции и потребительские расходы.

Если краткосрочные ставки уже близки к нулю , дальнейшее их снижение может практически не иметь эффекта. По этой причине центральные банки использовали схемы покупки активов (количественное смягчение), чтобы оказать понижательное давление на долгосрочные ставки. Эта политика стала краеугольным камнем ответа Федерального резерва США (ФРС) COVID-19, в котором вновь созданная валюта используется для покупки сотен миллиардов долларов активов, таких как государственные облигации.

Когда СМИ говорят, что ФРС «печатает деньги», это то, к чему они на самом деле ссылаются.

2. Внешняя политика

Внешние политики были менее зависимы от системно значимых центральных банков, представленных на сегодняшнем графике.

Это связано с тем, что валютные интервенции , операции центрального банка, предназначенные для влияния на обменные курсы, обычно используются только развивающимися странами. Вероятно, это связано с более высокой волатильностью обменного курса, с которой сталкиваются эти типы экономик.

Например, когда инвесторы покидают развивающиеся рынки, в этом году в Бразилии их обменный курс (BRL / USD) упал на 30% .

В попытке предотвратить дальнейшее обесценение Центральный банк Бразилии использовал свои валютные резервы для увеличения предложения доллара США на открытом рынке. Эти меры включают в себя покупки бразильских государственных облигаций в долларах США на сумму 8,8 млрд долларов США.

3. Финансовая политика для банков

Центральным банкам часто поручено регулировать деятельность коммерческого банковского сектора, что означает, что они уполномочены ослаблять ограничения во время экономических кризисов.

Один из вариантов - ослабить антициклический буфер капитала . В периоды экономического роста (и увеличения кредитования) банки должны накапливать резервы в качестве защитной сетки на случай, когда экономика в конечном итоге сократится. Ослабление этого ограничения может позволить им увеличить свою кредитоспособность.

Банки должны быть в состоянии продолжать финансировать домохозяйства и корпорации, испытывающие временные трудности.

- Андреа Энрия, председатель наблюдательного совета ЕЦБ

Европейский центральный банк (ЕЦБ) является крупным сторонником этой политики. В марте он также позволил своим контролируемым банкам использовать свои буферы ликвидности - ликвидные активы, находящиеся в распоряжении банка, для защиты от неожиданных потребностей в денежных потоках.

4. Финансовая политика для заемщиков

Заемщики также получили значительную поддержку. В США финансируемые правительством ипотечные компании Fannie Mae и Freddie Mac объявили о нескольких мерах по оказанию помощи COVID-19:

- Отсроченные платежи на 12 месяцев

- Поздние сборы отменены

- Приостановлено выкупа и выселения на 60 дней

ФРС США также создала ряд механизмов поддержки кредитного потока, в том числе:

- Корпоративная кредитная линия первичного рынка : покупка облигаций напрямую у корпораций с высоким рейтингом, чтобы помочь им поддерживать свою деятельность.

- Кредитование на главной улице : Покупка новых или расширенных кредитов у малого и среднего бизнеса. Предприятия, имеющие до 15 000 сотрудников или годовой доход до 5 миллиардов долларов, имеют право.

- Муниципальный фонд ликвидности : покупка краткосрочной задолженности непосредственно у правительства штатов и муниципалитетов. Округа, в которых проживает не менее 500 000 человек, и города, в которых проживает не менее 250 000 человек, имеют право на участие.

Долгосрочные последствия

Реакция центрального банка на COVID-19 была, по меньшей мере, обширной. Тем не менее, некоторые из этих политик осуществляются за счет растущего уровня долга, и критики встревожены.

В Европе ЕЦБ подвергался тщательному контролю за покупками активов с 2015 года. Постановление Верховного суда Германии назвало программу незаконной, утверждая, что это ставит в невыгодное положение немецких налогоплательщиков (Германия делает более крупные взносы в ЕЦБ, чем другие государства-члены). Это решение не касается покупок активов, связанных с пандемией, но оно имеет последствия для будущего использования.

Федеральная резервная система США, которая ведет аналогичную программу, с тех пор как ее баланс увеличился почти до 7 триллионов долларов . Последствия включают растущую зависимость от ФРС в финансировании государственных программ и большие трудности, связанные с безопасным сокращением этих активов.