Приветствую!

Этот способ похож, на способ отбора по мультипликатору P/B c фильтрацией P/E, который я описывал в прошлой публикации. Разница заключается лишь в том, что вместо P/B мы будем использовать мультипликатор EV/EBITDA.

EV - enterprise value - стоимость предприятия. EV в отличие от капитализации учитывает долг предприятия и его денежные средства. Например, "Сургутнефтегаз" никогда не попадёт в портфель по этому мультипликатору, так как его EV отрицателен из-за большой и никак не используемой кешевой "кубышки".

Фактически EV позволяет понять реальный размер компании, учитывая ее долг.

EBITDA - прибыль до выплат по долгам, налогам и амортизации. Фактически:

EBITDA — это количество денег, которое можно достать из бизнеса и поделить между всеми заинтересованными лицами (кредиторами, налоговой, акционерами).

EBITDA более удобна для сравнения, чем чистая прибыль, так как неё не влияют льготы, налоги, валютная переоценка или разовые списания.

Однако многие американские компании не используют её в своих оценках, а Уорен Баффитт считает EBITDA инструментом для манипуляций:

если компания использует показатель EBITDA, то ее менеджмент либо пытается обмануть инвесторов, либо обманывает сам себя

Одним словом EBITDA - подходящая вещь для российских компаний.

Получается EV/EBITDA схож с P/E, но использует немного другие исходные данные.

Чем меньше значение EV/EBITDA, тем быстрее компания может окупить свою стоимость и тем привлекательнее вложения в нее.

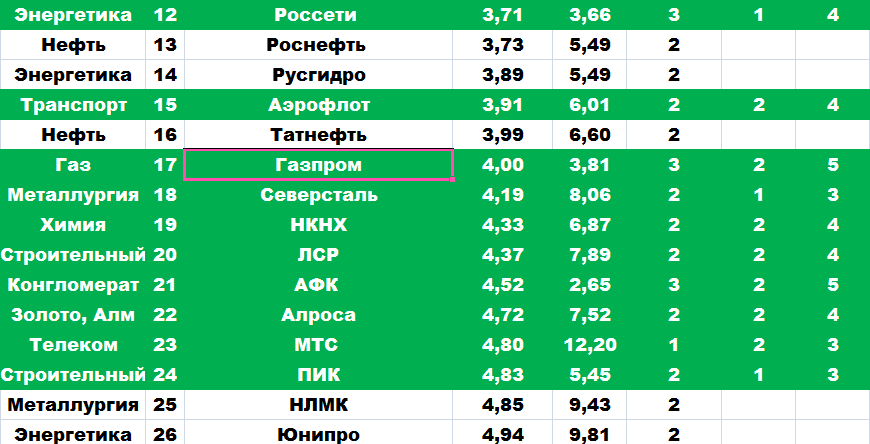

Я составил таблицу для российских компаний и выбрал компании с EV/EBITDA, меньшим 5. Таких набралось 26 штук.

Далее в качестве фильтра применил P/E.

Компания, у которой EV/EBITDA от 1 до 2,5 получила 2 балла, у которой EV/EBITDA от 1 до 2,5 - 1 балл.

Р/Е даёт компании:

- до 5 - (2 балла)

- 5 - 10 - (1 балл)

- 10 - 15 - (0 баллов)

- 15 - 20 (-1 балл)

- более 20 (-2 балла)

Лидер своего сектора по сумме двух показателей получает дополнительно 2 балла, вторая компания сектора - 1 балл.

В инвестиционный портфель могут попасть лишь 2 ведущие компании своего сектора.

Получилось, что в инвестиционный портфель попало бы 15 компаний, некоторые из них попали бы достаточно неожиданно для меня.

Рабочая тетрадь:

На мой взгляд, горнодобывающие и строительные компании не стоило бы включать сейчас в инвестиционный портфель, но сейчас мы ориентируемся исключительно на цифры.

На основе этих показателей, я составил виртуальный портфель, который можно будет отслеживать в онлайне наряду с моими реальными портфелями и портфелем P/B.

Список моих портфелей:

Пока буду наблюдать за динамикой прибыли/убытка в этом портфеле.

- Тейк-профит: 50%, перекупленность по дневному стохастику или отрыв цена на 100% от SМА100.

- Пересмотр состава портфеля каждые полгода

Конечно, будет и вариант "аварийного" выхода из бумаги. Но общие правила буду ещё корректировать.

Состав моих портфелей можно посмотреть здесь.

Наилучших пожеланий!