Продолжаем обзор российского рынка акций, и сегодня выбираем самые дешевые компании, которые могут показать значительный прирост в ближайшее время в нефтегазовом секторе.

Как я уже говорил, мой инвестиционный портфель собран из недооцененных компаний с хорошим потенциалом роста. Эти компании обладают хорошими фундаментальными показателями и мультипликаторами.

Сегодня выберем 10 компаний из нефтегазового сектора, которые нам будут интересны :

- Сургутнефтегаз

- Лукойл

- Газпром

- Башнефть

- Новатэк

- Роснефть

- Газпромнефть

- Транснефть

- Татнефть

- Русснефть

Из этого списка сразу убираем компании, которые показали рост более 100% за последние 5 лет, поскольку возможность купить дешево по ним уже упущена: Лукойл +116,01%, Новатэк +124,14%, Газпромнефть +138,07%.

Далее отсеем компании по превышению долговой нагрузки в отношении Общая задолженность/Активы ( L/A ) более 60%, чтобы исключить риски банкротства и убираем еще два эмитента Русснефть L/A = 72.68%, Роснефть L/A = 61,36%.

Также отфильтруем оставшиеся 5 компаний по мультипликаторам рентабельности активов ROA и рентабельности собственного капитала ROE.

Сургутнефтегаз ROA = 2,04%, ROE = 2,39%

Транснефть ROA = 6,05%, ROE = 9,31%

Газпром ROA = 5,95%, ROE = 8,94%

Башнефть ROA = 7,08%, ROE = 11,39%

Татнефть ROA = 15,81%, ROE = 25,22%

Оставим только 2 компании с самыми высокими значениями, это Башнефть и Татнефть. Далее сравним их между собой.

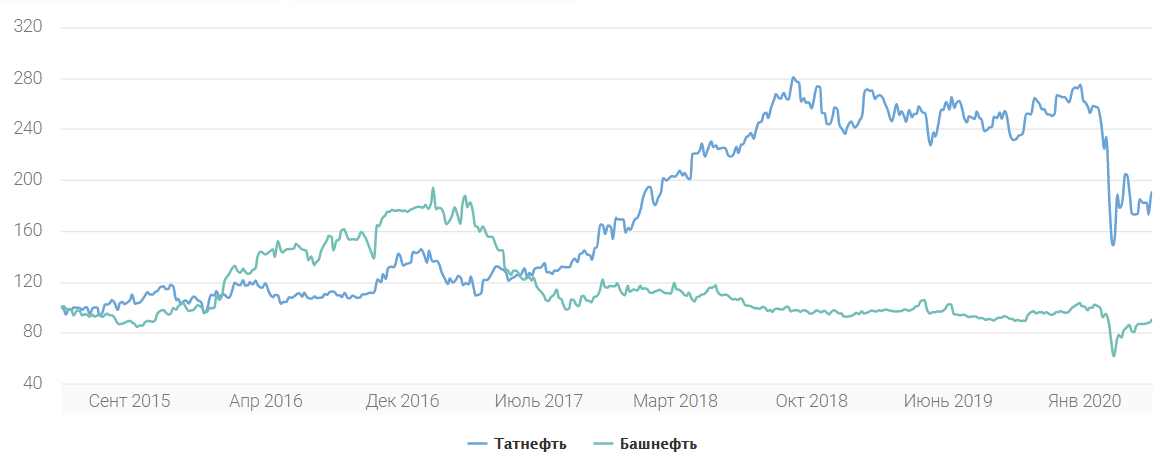

По графику цен видим, что Башнефть находится значительно ниже Татнефти. Это можно обьяснить судебными разбирательствами и сменой собственника Башнефти в 2016 году. Сейчас Башнефть является "дочкой" Роснефти.

Финансовые показатели.

Рост прибыли:

Башнефть - снижение на протяжении 3 лет

Татнефть - плавная возрастающая динамика

Выручка:

Башнефть - на одном уровне за 5 лет

Татнефть - показывает хороший рост +120,81%.

Долги:

Башнефть - хороший показатель снижения долгов - 5,31%.

Татнефть - долги растут в виду развития компании и привлечения заёмных средств, однако общая долговая нагрузка по отношению к активам находится в более чем приемлимых значениях.

Дивиденды.

Достаточно хорошими дивидендами делятся со своими инвесторами обе компании: Башенфть - 8,7%, Татнефть - 7,5%.

Выводы.

В нефтегазовом секторе сосредоточено большое количество участников торгов. Большинство из них пользуется популярностью среди инвесторов, в следствии чего, недооценка рыночной стоимости встречается редко. Проведя анализ, мы выявили две компании с имеющимся потенциалом роста, хорошими фундаментальными показателями и некоторой недооценкой рынком. Целесообразным будет разделить средства по нефтегазовому сектору на две компании - Башнефть и Татнефть. Ввиду отсутствия роста по Башнефти она имеет все шансы "выстрелить" в 2-3 раза в ближайшие годы. Татнефть будет подстраховывать, так как в ней присутствует элемент грамотных управленческих решений, что отражается в превосходных финансовых показателях.