S & P 500 в настоящее время торгуется почти на 800 пунктов, или на 30% выше минимумов 23 марта.

Существуют разногласия по поводу того, является ли это новым бычьим рынком или просто краткосрочным ростом перед массированным спадом на триллионе долларов. С точки зрения ликвидности и фискального стимулирования центрального банка, оно никогда не было выше.

В то время как инвесторы держатся за «надежду» на то, что у ФРС все под контролем, есть более чем разумный шанс, что это не так.

Реакция ФРС на коронавирус может вызвать серьезные долговременные проблемы у американцев. Общий дефицит США достиг в апреле рекордных 738 миллиардов долларов, а совокупный дефицит за семь месяцев этого года вырос до 1,5 триллионов долларов, что примерно на 180% больше, чем за аналогичный период прошлого года. Рост баланса ФРС уже близок к достижению 12 триллионов долларов к концу года - уровней, которые считались невероятными несколько месяцев назад.

Генеральный директор Social Capital заявил, что конечным результатом этой тенденции может стать «дефляционный суперцикл», когда злоупотребления ФРС вернутся, чтобы напугать экономику США и доллар. Бывший генеральный директор Facebook объясняет, что, разделяя деньги на крупные корпорации, которые одалживали деньги на покупку акций в течение последних 10 лет, выплачивая работникам больше денег на пособие по безработице, как если бы они получали заработную плату, это создает извращенную систему стимулирования и создает такой же экономический динамизм, как состоялся в Японии в 1990-х годах.

При потоке дешевых денег потребители в финансовом шоке будут экономить больше, не позволяя экономике потребителей генерировать бурный рост, необходимый для компенсации кризиса, в то время как цены падают, сбережения растут (хотя ставки остаются крайне низкими или отрицательными), а производительность падает, а занятость не восстанавливается , Этот сценарий может последовать за США после Японии.

Основная причинно-следственная связь между финансовыми рынками и экономикой заключается в том, что финансовые рынки отражают текущую экономику. Что ж, благодаря политике США восстановление фондового рынка почти ничего не сделало для того, чтобы положить еду на тарелку для людей, о чем можно судить по 150-процентному увеличению числа людей, опережающих продовольственные банки в Америке в апреле по сравнению с мартом.

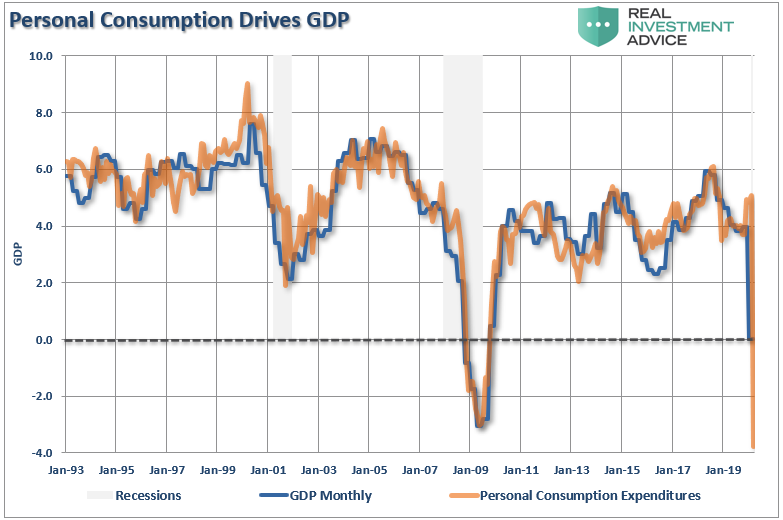

С 1947 года прибыль на акцию выросла до 6,21% в год, а экономика выросла на 6,47% в год. Такая тесная взаимосвязь между темпами роста должна быть логичной, особенно с учетом 70% доли потребительских расходов в уравнении ВВП в США.

Потребительские расходы и ВВП тесно взаимосвязаны, как видно на графике, показывающем развитие этих двух переменных с января 1993 года по настоящее время. Неудивительно, что если потребительские расходы падают из-за нынешнего уровня безработицы более 20%, экономический рост будет падать.

Хотя текущие цены на акции могут отклоняться от непосредственной активности, реальный экономический рост в конечном итоге будет обращен вспять. Это связано с тем, что прибыль корпораций зависит от расходов потребителей, корпоративных инвестиций, импорта и экспорта. В 2000 году и снова в 2008 году, когда рост замедлился, прибыль компаний упала на 54% соответственно. 88%. В краткосрочной перспективе фондовый рынок часто отделяется от основной экономической активности, потому что психология инвесторов приходит к выводу, что «в этот раз все по-другому».

На фондовых рынках есть только одна истина: «Фондовый рынок - это НЕ экономика. Однако экономика - это отражение того, что поддерживает цены на активы - прибыль корпораций». Лэнс Робертс.