О КОМПАНИИ

ПАО «Газпром» – российская транснациональная энергетическая компания.

В 1965 г. было образовано Министерство газовой промышленности СССР, которое ведало поиском газовых месторождений, добычей газа, его доставкой и продажей, в 1990 г. было преобразовано в государственный газодобывающий концерн «Газпром», а в 1998 г. приобрело статус акционерного общества.

Основные направления деятельности – геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, а также производство и сбыт тепловой и электроэнергии.

Газпром располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 16%, в российских – 71%. На внутреннем рынке компания реализует свыше половины продаваемого газа.

Газпром владеет на 100% долей в более чем 100 компаниях, таких как:

- Газпром авиа

- Газпром капитал

- Газпром межрегионгаз

- Газпром нефть

- Газпром транс

- Мосэнерго (54%)

- МОЭК и др.

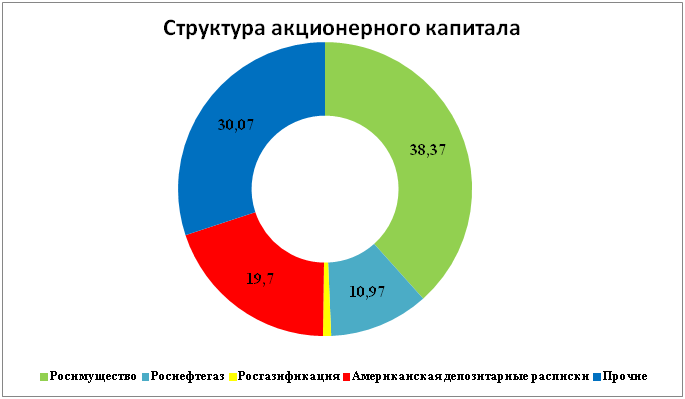

Таким образом, через Росимущество, Роснефтегаз и Росгазификацию – 50,23% акций принадлежит государству. Законодательно закреплено, что доля владения Государство не может быть меньше 50% + 1 акция.

АДР на акции Газпрома торгуются на Лондонской, Берлинской и Франкфуртской биржах, обращаются на внебиржевом рынке США, а также внебиржевом рынке Сингапура среди квалифицированных институциональных инвесторов. При этом основные объемы торгов АДР приходятся на Лондонскую фондовую биржу.

Ключевые события:

- В 1999 г. введен в действие магистральный экспортный газопровод «Ямал – Европа», который соединяет газовые месторождения севера Западной Сибири с потребителями в Европе.

- В 2003 г. начались поставки газа в Турцию по газопроводу «Голубой поток»

- В 2005 г. Газпром выкупил 75% акций "Сибнефти" у компании Millhouse Capital, принадлежащую Роману Абрамовичу.

- В мае 2008 г. Газпром обошёл «Чайна Мобил» и «Дженерал Электрик» и стал третьей компанией мира по капитализации, однако уже осенью она рухнула на 300% до 77,1 млрд. руб.

- В 2011 г. состоялся ввод в эксплуатацию первой нитки газопровода «Северный поток». Впервые российская и европейская газотранспортные системы оказались соединены напрямую.

- В сентябре 2018 г. начата укладка газопровода «Северный поток-2» в Балтийском море. Проект планируют завершить 2020 г.

- В конце 2019 г. состоялся ввод в эксплуатацию газопровода «Сила Сибири» – для поставок газа из Якутии в Приморский край и страны Азиатско-Тихоокеанского региона.

- В январе 2020 г. запущен газопровод «Турецкий поток» из Анапского района Краснодарского края России по дну Чёрного моря в европейскую часть Турции.

- 18 мая 2020 г. Газпром начал проектирование газопровода «Сила Сибири-2», через Монголию в Китай.

ОТЧЕТНОСТЬ 2019 г.

Освежим в памяти финансовые показатели компании за 2019 г.:

Выручка по итогам 2019 г. снизилась на 6,9%.

Во-первых, этому способствовала аномально теплая зима – объем поставок в Европу снизился на 4,5 %:

Во-вторых, помимо непосредственно падения объемов, одновременно снижалась стоимость поставки. В 2018 году средняя цена составляла 246 долл. В 2019 году средняя цена упала более чем на 15%, составив 210 долл. Отчасти, компания смогла сохранить уровень цен, за счет долгосрочных контрактов.

Интересные цифры по ценам на газ для Европы и России:

Чистая прибыль по итогам года снизилась на 17% до 1,26 трлн. руб. Отчасти, помогло укрепление рубля по отношению к доллару и евро и соответствующая переоценка кредитов и займов в иностранной валюте.

В 2019 г. капитальные затраты должны были достигнуть пика. Компания потратила 1,77 трлн. руб. В эксплуатацию были введены Турецкий поток, Сила Сибири. К сожалению, из-за санкций, проект Северный Поток-2 будет достроен только лишь к концу 2020 г. или даже в первой половине 2021 г.

Свободный денежный поток отрицательный. Как мы видим, пока что все кап. затраты не приводят к росту показателей.

Чистый долг/EBITDA вырос на 50% и составил 1,7. Скорее всего, это только начало, но поводов для волнения пока нет – 2019 г. был откровенно провальным для Газпрома.

ПРЕДВАРИТЕЛЬНЫЕ ИТОГИ I-го кв.

Традиционно 1-й и 4-й кв. для Газпрома являются прибыльными, поскольку приходятся на холодный период, когда спрос на газ в Европе, основном экспортном рынке Газпрома, и на внутреннем рынке растет.

При этом 1-й, самый холодный квартал, всегда был одним из опорных, на него в этом десятилетии приходилось до 50% всей годовой прибыли Газпрома.

13.05.20, в системе СПАРК-Интерфакс опубликовано сообщение Газпрома, согласно которой стоимость чистых активов эмитента на 31 марта 2020 г. составила 11,28 трлн. руб.

По состоянию на 31 декабря 2019 г. показатель составлял 11,334 трлн. руб.

Таким образом, предварительно Газпром завершил 1-й кв. 2020 г. с чистым убытком по РБСУ в размере 306,231 млрд. руб., т.е. получил убыток по РСБУ впервые за свою историю.

ДИВИДЕНДЫ

На данный момент, дивиденды – это основной драйвер роста акций. Принятая дивидендная политика компании указывает, что Газпром заплатит:

- 30% по итогам 2019 г.

- 40% по итогам 2020 г.

- 50% по итогам 2021 г.,

при условии, что отношение чистого долга к EBITDA не превысит 2.5.

14.04.20 правление Газпрома одобрило предложения Совету директоров о выплате дивидендов по результатам 2019 г. в размере 15,24 руб. на одну акцию, что соответствует 30% от чистой прибыли.

COVID-19 И НЕГАТИВНЫЙ ФОН

- Мегастройки по возведению трубопроводов в Китай, Турцию и в обход Украины вместе с падением цен на газ в Европе нанесли тяжелый удар по бюджету «Газпрома». Компания, обладающий монопольным правом на экспорт российского трубопроводного газа, завершила 2019 г. со значительным профицитом в денежных потоках.

- В феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Карантинные меры привели к остановке автозаводов и строительных проектов сначала в Китае, а потом и в Европе. Экспорт Газпрома в 1 кв. 2020 снизился на 19,2% г/г.

- «Газпром» получил 306 млрд. руб. убытка за первый квартал 2020 г. Компания стала убыточной по РСБУ впервые в своей истории.

- Основная проблема для всех поставщиков природного газа – глобальное предложение превысило спрос. В газовой отрасли это отчасти связано с новыми трубопроводами, однако главная причина – бурное развитие рынка СПГ (сжиженный газ, не требующий газопровода для передачи), благодаря чему в газовой отрасли появились новые игроки, в том числе очень крупные - от Катара, Австралии, Малайзии, Нигерии до Тринидада и Тобаго.

- На фоне снижения спроса из-за коронавируса, заполненных газовых хранилищ и потепления на газ с поставкой на следующие сутки на наиболее ликвидных европейских хабах в Великобритании и Нидерландах 22.04.20 упали до 43 долл. и 67 долл. за 1 тыс. куб. м. Еще месяц назад, на этих хабах 1 тыс. куб.м. газа стоила 100 долл. и 95 долл. соответственно.

- Из-за санкций США, Северный поток-2 Газпрому придется достраивать Северный поток-2 без иностранных партнеров и есть сомнения. что он будет введен в 2020 г.

- Газпром планировал направить на инвестиции в 2020 году 1,6 трлн. руб., однако 29.04.20, компания сообщила, что планирует дополнительно оптимизировать расходы на 20% из-за экономической ситуации. В итоге кап. затраты снизятся до 1,3 трлн. руб.

ПОДВОДИМ ИТОГИ

Мы выясняли, что 2019 г. для Газпрома выдался не очень удачным, но 2020 г. может установить новые рекорды.

Газпром ожидает, что экспорт газа в 2020 году снизится на 16,4%. Средняя цена газа упадет на 37% до 133 долл. за 1 тыс. куб. м. Цены на газ в Европе к лету могут снизиться до 70 долл. за 1 тыс. куб. м. сообщил начальник департамента анализа «Газпром экспорта». Точного прогноза пока нет, но при реализации этих сценариев выручка от экспорта упадет в два раза. Напомним, что в бюджете Газпрома на 2020 г. предусмотрена цена поставок газа на экспорт на уровне 200 долл. за 1 тыс. куб. м., а точка безубыточности находится на уровне 100 долл. за 1 тыс. куб. м.

Не менее 32% европейских контрактов «Газпрома» полностью или частично привязаны к цене нефти, поэтому к лету можно ожидать снижения цен на газ по этим контрактам. Однако низкие цены сделаю трубный газ более привлекательным для европейцев, чем СПГ–это фактор может поддержать объемы.

Однако, несмотря на весь негатив, мы рассматриваем акции Газпрома в качестве долгосрочных инвестиций. Компания остается ведущим производителем и поставщиков газа в Европу и активно развивает поставки в страны Азиатско-Тихоокеанского региона.

Основным бенефициаров дивидендной политики остается Минэкономразвитие, которое ощутимо пополняет бюджет за счет выплат Газпрома и активно лоббирует повышение дивидендов во всех гос. компаниях.

Считаем текущие цены приемлемыми для накопления позиций. Мы пополняем командный портфель акциям Газпрома на просадках и надеемся на долгосрочную реализацию дивидендной политики.

Поэтому следим за котировками и ждем!

Материал не является инвестиционной рекомендацией или идеей и отражает личное мнение автора.

Подписывайтесь на наши телеграм каналы и первыми читайте свежие разборы: