После мартовской просадки, цены на рынке на ряд активов значительно понизились. Сбербанк опустился на уровень цен конца 2018 г.

Давайте вместе разберёмся с финансовой отчётностью компании, затем посмотрим какие паттерны отображает график и сделаем выводы о целесообразности покупок.

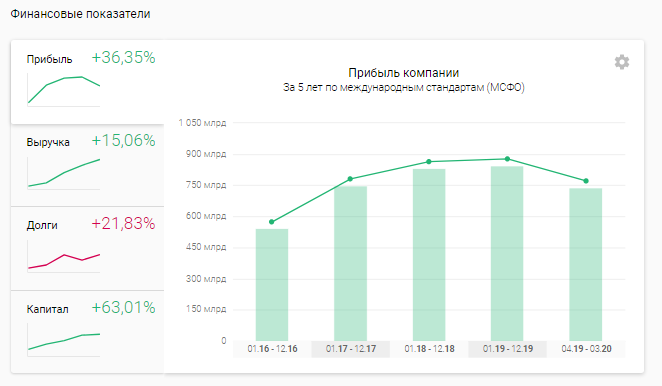

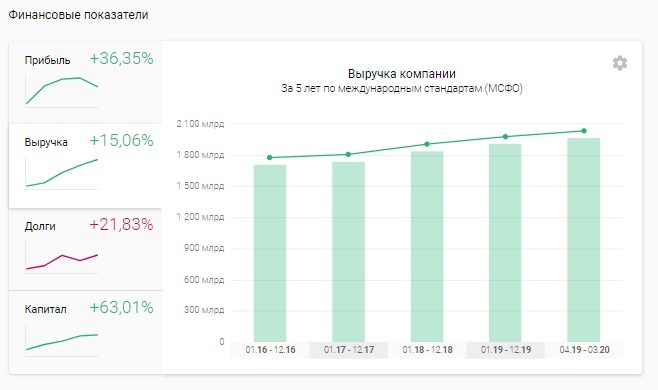

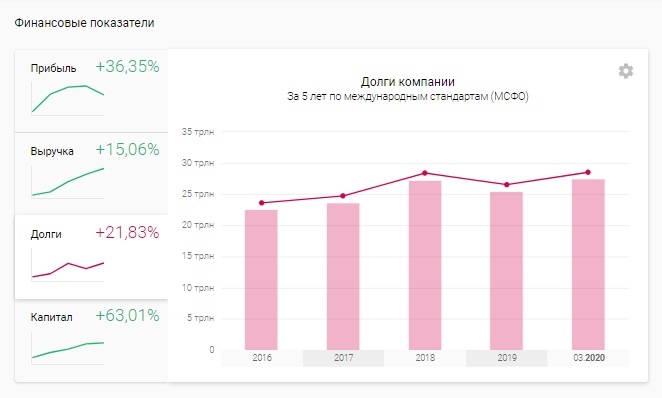

Финансовые показатели.

Прибыль и выручка всё также растут, хотя прибыль по результатам первого квартала незначительно снизилась из-за замедления деловой активности.

Капитал медленно, но верно увеличивается, что говорит о росте бизнеса в целом. С этим и связан рост долговой нагрузки, которая продолжает расти и находится в красной зоне.

Дивиденды.

Дивидендная политика не может не радовать любителей ежегодных бонусов. Потенциальные дивиденды в размере 6,1% или 16 рублей на акцию будут неплохим дополнением к стоимости Вашего портфеля. По планам 2020 года Сбербанк начнёт направлять на дивиденды 50% от чистой прибыли, однако в связи с осложнившейся экономической ситуацией эти цифры могут быть пересмотрены.

Мультипликаторы.

Рентабельность активов ROA не высокая и составляет 2,38%, но если сравнивать по отрасли, у ВТБ c ROA равным=1,21%, то это почти в 2 раза больше.

Рентабельность собственного капитала ROE = 16.26% и постепенно понижается с 2017 года, когда ROE был на уровне 23,93%.

Возможно из-за увеличения размера компании её менеджмент еще не пришёл к тому качеству управления ей, как в 2017 году, когда бизнес был меньше.

Рентабельность продаж ROS=37%, с динамикой тут всё более-менее неплохо.

Из мультипликаторов стоимости рассмотрим лишь основные.

P/E=6, значительно больше чем у ВТБ с P/E=2,36.

Стоимость на бирже относительно балансовой стоимости компании P/B = 0.96, что само по себе не плохо, но опять ж в сравнении по отрасли, у того же ВТБ P/B = 0,27, что почти в 4 раза дешевле.

В отношении Рыночная капитализация / Годовая выручка P/S = 2.25 мы видим некоторую переоценку в стоимости акций. У ВТБ P/S = 0,8.

Отношение Общей задолженности к Активам L/A = 85.66%. Такое высокое значение обусловлено видом деятельности, и будем считать, что для кредитно-финансовой организации это нормально, так как и у ВТБ L/A = 89,58%.

Технический анализ

Видим две линии восходящего тренда, первая из которых построена от минимума 2009 г. и сейчас при падении цены будет служить поддержкой на уровне около 100 р.

Вторая линия тренда построена от минимума 2014 года, но она была пробита ценой сверху вниз в марте 2020 г. в районе 220 р. за акцию.

Уровни коррекции Фибоначчи от последнего сильного роста показывают, что Сбербанк стоит на уровне в 61,8%. 50% отметка будет соответствовать цене в 160 р. за акцию.

Текущий график отображает движение цены в виде японских свечек, каждая из которых равна 1 месяцу. В свечном анализе есть такой паттерн «три черных вороны», который образуется при трёх падающих свечках подряд, и сигнализирует о начале нисходящего тренда. В идеале все три свечи должны быть одного размера.

В 2020 г. Сбербанк падает каждый месяц, падение развивалось по нарастанию от января к марту, и каждая свечка больше предыдущей. Судя по всему, некий нисходящий тренд взял своё начало, но его сила не велика.

Итог.

Хорошие финансовые показатели, с некоторой переоценкой по стоимости согласно мультипликаторам позволяют приобрести Сбербанк в долгосрочный портфель.

Для более точного входа же, рекомендуется либо дождаться более низких цен, либо совершать покупки частями с расчётом на дальнейшее снижение по ценам около 160, 140 и 100.