Газпром: впереди нивелирование прибыли. А дивиденды?

Последние квартальные результаты Газпрома отражают падение экспортных поставок газа в Европу, снижение цен на газ и рост расходов. На европейский сегмент у компании приходится 70% выручки.

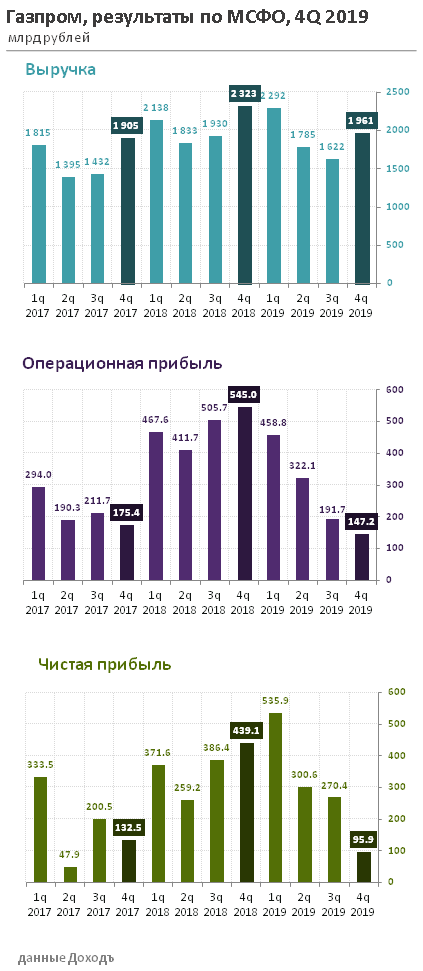

По итогам всего 2019 года выручка Газпрома впервые за последние 10 лет снизилась на 6,9% до 7,7 трлн рублей, отражая падение цен на газ на 15% в Европе и снижение объемов продаж газа на европейском рынке на 4,5%.

Расходы росли более высокими темпами, в результате операционная прибыль упала на 42% до 1,1 трлн рублей. Падение чистой прибыли составило лишь 17% благодаря положительной курсовой разнице от переоценки валютного долга. Прибыль по итогам года - 1,2 трлн рублей.

В 2020 году менеджмент ожидает снижения экспорта газа на 38% к уровню 2019 года до 166,6 млрд куб.м и падение средней экспортной цены газа на 37% до $133 за тыс. куб.м.

Чтобы избежать сильного падения показателей менеджмент планирует сокращение операционных расходов и капитальных затрат. Сильное давление на прибыль в 2020 году покажет убыток от курсовых разниц из-за ослабления рубля.

Свободный денежный поток

Газпром третий год подряд фиксирует отрицательный свободный денежный поток. На фоне слабых операционных результатов и роста капитальных затрат на 8% до 1,8 трлн рублей в 2019 году, показатель составил -66 млрд рублей.

В ближайшие годы менеджмент планирует капитальные затраты ниже уровня 2019 года. В 2020 году инвестиции оцениваются на уровне 1,6 трлн рублей. На фоне падения прибыли стоит вновь ожидать отрицательного свободного денежного потока.

Долг

Долговая нагрузка остается на приемлемом уровне – показатель Чистый долг/EBITDA составляет 1,5x.

Дивиденды

Несмотря на текущие сложные условия на рынке менеджмент Газпрома намерен придерживаться новой дивидендной политики. По итогам 2019 года на дивиденды планируют направить 30% от прибыли по МСФО, по итогам 2020 года 40% от прибыли, по итогам 2021 года - 50%. Прибыль может быть скорректирована на курсовые разницы и обесценение активов.

Ранее Правление Газпрома выдвинуло предложение по дивидендам за 2019 год в размере 15,24 рублей на акцию. Решение не окончательное. В прошлом году итоговый дивиденд оказался выше рекомендации. Мы ожидаем дивиденд на уровне 15,8 рублей на акцию, что подразумевает доходность 8,1%.

В 2020 году в базовом сценарии при снижении прибыли на 40% и коэффициенте выплат в 40% от прибыли дивиденд формируется на уровне 13,7 рублей на акцию.

Оценки по показателям

При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома справедливо оценены рынком. Эффективность и дивидендная доходность на средне рыночном уровне. Потенциал роста чуть выше среднего.