Не смотря на рост основных фондовых индексов мира последние 2 дня, в целом, за неделю рынки снизились примерно на 2,0%. Сезон отчётов американских компаний показал, что большинство секторов экономики получили сильный удар от введённых ранее мер карантина. При этом, неопределённость с темпами будущего восстановления вынудило многие компании отказаться от прогноза до конца года по своим ключевым показателям. Стабильность бизнеса или даже его некоторый рост показал лишь узкий круг высокотехнологичных компаний - Amazon, Netflix, Microsoft – получивших преимущества при переходе потребителя к онлайн-потреблению и выросшему спросу на домашние развлечения через сеть Интернет. Макроэкономические же данные пока не радуют. Оценки индекса деловой активности (PMI) почти во всех основных экономиках мира в апреле показали, что после мартовского провала снижение лишь усилилось. Хотя в целом такая динамика предсказуема, учитывая строгие меры карантина в этот период. На этой неделе и начиная со следующей в некоторых американских штатах и странах Западной Европы постепенно начнут снимать строгие меры карантина, и деловая активность начнёт немного восстанавливаться. Однако, вряд ли этот процесс будет быстрым. Руководство Евросоюза считает, что ВВП ЕС в этом году снизится на 8,0-9,0%, Китай так же планирует существенно понизить прогноз роста ВВП на этот год. И то, что в данный момент американские и основные западноевропейские фондовые индексы находятся всего в 15,0% от исторических максимумов, явно не отражает глубины текущего кризиса и его последствий. За последние месяцы запущены многочисленные программы поддержки экономик, что сопровождается стремительным и громадным ростом государственных долгов. На балансы центральных банков покупаются «плохие долги» корпораций. Всё это в будущем будет негативно сказываться на мировой экономике. Неприятный для Евросоюза инцидент случился в начале недели в Германском Конституционном суде, который посчитал, что проводимая ЕЦБ политика по покупке государственных долгов таких закредитованных стран как Италия-является нарушением. В перспективе это может поставить под угрозу всю монетарную политику ЕЦБ и соответственно евро.

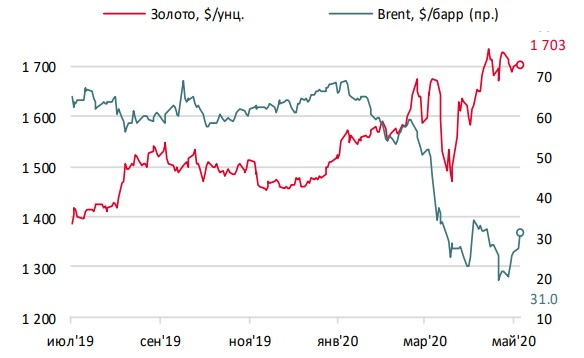

Цены на нефть за прошедшую неделю, в ожидании постепенного «открытия» экономик и вступления с 1 мая в силу сделки ОПЕК++ по сокращению добычи почти на 10 млн барр в день, выросли и вернулись к уровню чуть выше $30,0 за барр сорта Brent. Однако вряд ли в ближайшей перспективе увидим котировки выше апрельских максимумов ($35,0 за барр), т.к. при этих ценах американские сланцевые компании, которые не ограничены в добыче сделкой ОПЕК++, вновь начнут увеличивать добычу. При этом в мире практически полностью заполнены все свободные хранилища. В целом, в этом году мировая экономика будет продолжать находиться в подавленном состоянии, что предполагает низкий спрос на основные сырьевые товары. Китай и Индия, которые в последние годы были основными драйверами роста спроса на сырьё, оказались под большим экономическим ударом и вряд ли пока предъявят существенный рост спроса.

Россия, которая столкнулась в этом году с обвалом цен на свои основные сырьевые товары и с существенным падением поступлений в бюджет налогов как от сырьевого, так и несырьевого секторов из-за введённых мер карантина, столкнулась со значительным ростом дефицита бюджета. Планируется, что он может составить более 4,0-5,0% от ВВП. Чтобы решить эту проблему, Минфин планирует занять в текущем году на внутреннем рынке 4–4,5 трлн руб. При этом, на текущий год валовый объем привлечения через размещение государственных рублёвых облигаций (ОФЗ) и так запланирован на рекордном уровне 2,2 трлн руб. (выполнен сейчас на 38%). Таким образом, рассматривается возможность увеличения программы практически вдвое. Ожидается, что ключевыми покупателями дополнительного объема ОФЗ станут квазигосударственные российские банки, которые затем, видимо, отдадут эти облигации в залог Банку России на длительный срок под меньший процент (обсуждается возобновление операций годового РЕПО). Фактически, это означает, что Банк России эмитирует эти деньги на необходимый для бюджета срок.