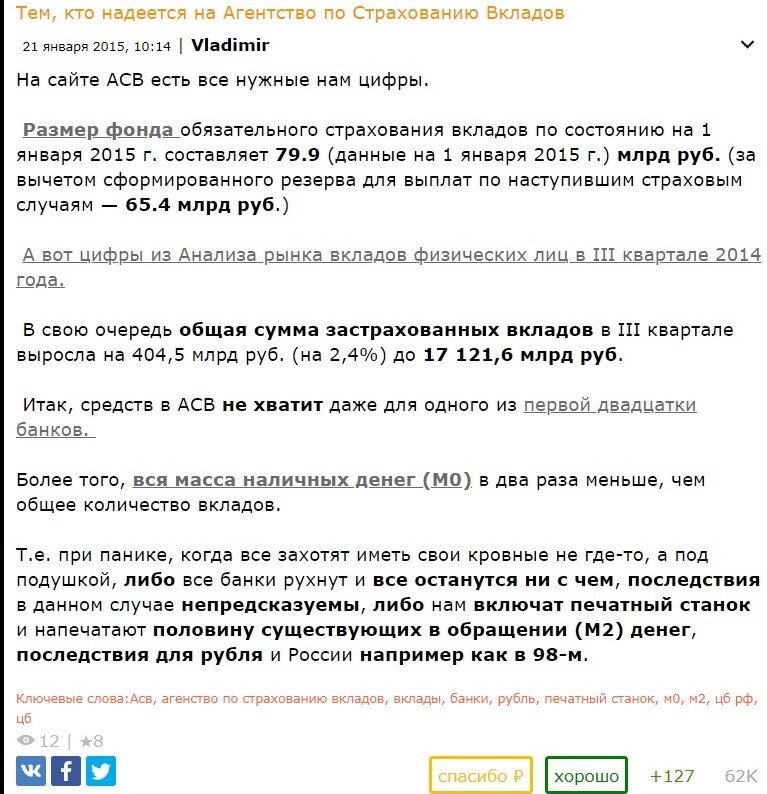

РАЗМЕР ФОНДА ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ ВКЛАДОВ

В 2015 году мои коллеги трейдеры написали на смартлабе интересную заметку. Вот её текст:

А КАК ЖЕ ПОМЕНЯЛАСЬ СИТУАЦИЯ НА 2020 ГОД ЗА 5 ЛЕТ?

В 2020 году ссылки в вышеприведённой заметке стали нерабочими, все публикации официальных данных АСВ и ЦБ удалили со своих ресурсов!

Официальная информация от АСВ (агентства страхования вкладов) на 12 мая 2020: Число банков-участников ССВ (системы страхования вкладов)– 710, в том числе:

— действующих банков, имеющих лицензию на работу с физическими лицами - 356

— действующих кредитных организаций, ранее принимавших вклады, но утративших право на привлечение денежных средств физических лиц - 6

— банков, находящихся в процессе ликвидации - 348.

А ГДЕ ЖЕ СВЕДЕНИЯ О РАЗМЕРЕ ФОНДА ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ ВКЛАДОВ???

А ГДЕ ЖЕ РАЗМЕР ЗАРЕЗЕРВИРОВАННЫХ СРЕДСТВ ДЛЯ ВЫПЛАТЫ КЛИЕНТАМ 348 БАНКОВ???

Сейчас размер вкладов физ. лиц в российских банках составляет: 30 трлн. рублей/оф. статистика Банки.ру

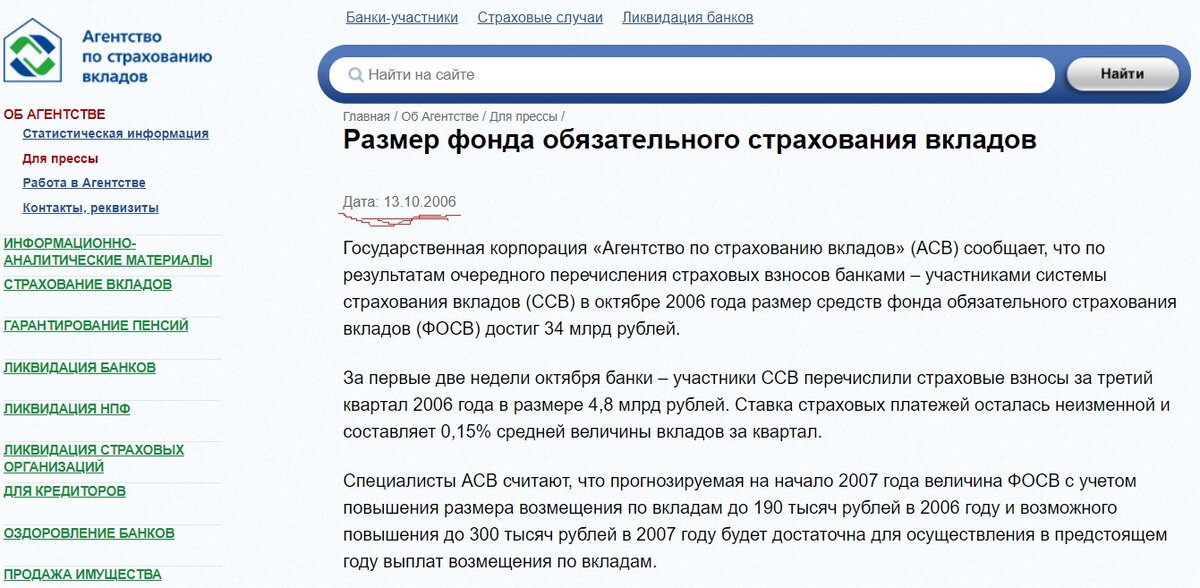

Единственная информация, которую даёт АСВ у себя, датирована 2006 годом:

По состоянию на 15 апреля 2020 года:

— участниками системы гарантирования прав застрахованных лиц являются 30 НПФ;

— размер фонда гарантирования пенсионных накоплений составляет 4,3 млрд руб.

НО ГДЕ ИНФОРМАЦИЯ О РАЗМЕРЕ ОБЯЗАТЕЛЬСТВ (ЧИТАЙ ПАССИВОВ) ПЕРЕД КЛИЕНТАМИ, КАКОВ ИХ РАЗМЕР???

28 февраля 2020. "Агентство по страхованию вкладов (АСВ) перечислило Центробанку РФ 34 млрд рублей в рамках погашения долга, сократив остаток задолженности до 550 млрд рублей, говорится в сообщении госкорпорации. АСВ должно ЦБ 550 млрд., то есть баланс АСВ: -0,55 трлн. р.

Фонд страхования вкладов, нагрузка на который выросла из-за большого числа страховых случаев, начал получать льготные кредиты от ЦБ в октябре 2015 года. Ставка по ним официально не раскрывалась, неофициально в СМИ звучала цифра 0,5%. Всего из лимита кредитной линии ЦБ в 1 трлн рублей АСВ выбрало 842 млрд рублей." Пишет финансовое издание.

ДЕНЕЖНАЯ МАССА В НАЛИЧНОМ ВИДЕ И В ОБРАЩЕНИИ

Наличных денег (М0) сейчас в стране (банкноты+монеты) = 11,17 трлн. руб

Денежная масса в обращении (агрегат М2) в РФ, в национальном определении, в марте 2020 года, увеличилась до 52 трлн 327 млрд рублей, сообщается в информации на сайте Банка России.

Денежный агрегат М2 включает денежный агрегат М1 (наличные деньги в обращении вне банковской системы (денежный агрегат М0) и остатки средств в национальной валюте на расчетных, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ) и остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ. - http://www.finmarket.ru/news/5162990

НДФЛ НА ДОХОД С ДЕПОЗИТОВ И СТРАХОВАНИЕ 10 МЛН

Из-за понижения налогооблагаемой базы (заработная плата) и в связи со снижением реальных доходов населения 7-й год подряд, в связи с возрастающим уровнем безработицы, правительство решило восполнить поступления в доходы бюджета, вводя НДФЛ на вклады. Взиматься который будет по следующей формуле:

Пример:

- Вы положили на депозит 1 миллион рублей под 6%. Учитывая, что размер ключевой ставки также равен 6%, при получении дохода на сумму 60 тысяч и менее платить не придется.

- Если на депозите лежит 3 миллиона под 5%, предполагаемая прибыль по вкладу составит 150 тыс. руб. при ключевой ставке 6%. Это означает, что налог в размере 13% будет удержан с суммы в 90 тыс. руб., а это означает, что заплатить придется 11 тыс. 700 руб.

Согласно формуле: ((3 000 000*5%)-(1 000 000*6%))*13%=11 700 р.

ЦБ на своём официальном ресурсе выкладывает новость: Страховое возмещение по вкладам в отдельных случаях повысится до 10 млн рублей.

После принятия законопроекта вкладчики смогут рассчитывать на повышенное страховое возмещение, если на их счетах оказались средства от продажи жилья, получения наследства, социальных выплат или субсидий, страховые выплаты по возмещению ущерба жизни, здоровью и имуществу, выплаты по исполнению решений суда. В этих случаях граждане могут рассчитывать на возмещение до 10 млн рублей, но только если у банка была отозвана лицензия или введен мораторий на выплаты по вкладам в течение трех месяцев с момента поступления денежных средств на счет.

Получается, что эта новость распространена ТОЛЬКО ДЛЯ ТОГО, ЧТОБЫ ВЫ ОСТАВИЛИ ДЕНЬГИ ВО ВКЛАДЕ И НЕСЛИ НОВЫЕ. Но де-юре и де-факто у Вас нет защиты даже на 1 млн. 400 тыс. р.

ОБЩИЙ ИТОГ

1. Денег наличными у населения: 6,83 трлн. р.

2. Всего наличных денег в обращении (агрегат М0): 11,17 трлн. р.

3. Всего денежная масса в обращении (агрегат М2): 52,32 трлн. р.

4. Денег на вкладах физлиц: 30,73 трлн. р.

5. Баланс АСВ: -0,55 трлн. р.

В 2020 году собственных средств фонда у АСВ просто на просто НЕТ! А Есть задолженность перед ЦБ в размере 0,55 трлн. р.

Чем же АСВ будет гарантировать выплату 30 трлн. рублей???

При этом увеличивается страховое покрытие до 10 млн. р, но средств самого фонда нет. И эта новость, на мой взгляд, лишь маркетинговый ход, чтобы граждане прекратили забирать деньги со вкладов и принесли ещё средства (в том числе из 6,83 трлн. р. наличных денег) на депозиты и счета, которые де-факто не защищены ничем. Ведь если представить, что "когда все захотят иметь свои кровные не где-то, а под подушкой", то всей массы наличных денег, которая меньше чем объём вкладов в 2,75 раза, просто не хватит. Их просто не откуда будет взять. Т.к. их просто нет. Если их конечно не напечатать. Поэтому ЦБ важно, чтобы люди свои вклады не забирали и наоборот несли ещё. При всём при этом кредитов у населения на 19 трлн. р., то есть 6, 83 трлн. р. наличных на руках, не хватит даже, чтобы погасить все кредиты. В этой ситуации если "все банки рухнут" то все останутся ни с чем, и последствия в данном случае непредсказуемы! Либо нам всё-таки включат печатный станок и напечатают больше половины, а именно 70% существующих в обращении (М2) денег из 52,32 трлн. р., Тогда последствия для рубля и России будут ещё хуже чем в 1998-м.

"Проблемы могут возникнуть с валютными вкладами — у наших властей нет под рукой ФРС США, и они не могут напечатать доллары. Поэтому в какой-то очень отчаянной ситуации — сейчас трудно даже представить такую — валютные вклады могут перевести в рублёвые.

Получается, нужно беспокоиться, во-первых, об инфляции, которая скорее всего будет выше процентных ставок. Во-вторых, немного беспокоиться о валютных вкладах: о том, что в случае серьезного кризиса их могут перевести в рубли — причем по такому курсу, по какому государству заблагорассудится. Условно, ваши 10 тысяч евро вам могут обменять на 100 тысяч рублей — и не плачьте. Но это — подчеркну — крайний вариант." - считает экономист, научный сотрудник Санкт-Петербургского государственного экономического университета Андрей Заостровцев

Динамика дестабилизации за 5 лет и регресса на лицо. Я своё отношение и аналитику привёл. А Вы всё ещё несёте деньги в банк и надеетесь на Агентство по страхованию вкладов?

С уважением, Максим Экстрин!

Если кто-то хочет задать вопрос лично и для связи:

Вконтакте | Facebook | Instagram

Подписывайтесь на канал, далее публикации ещё интересней. :)