Всем привет! Вы на канале "Молодой Ипотечник". В октябре 2018-го года взял в ипотеку квартиру-студию (Ленинградская область) на 20 лет. Здесь делюсь опытом, шишками и иногда интересными идеями. Приятного чтения!

Ипотека - это история про то как малые изменения могут привести к ощутимым результатам. В этой статье покажу вам как возможно пассивно заработать ипотечный платеж. Без каких-либо сложных махинаций с акциями, инвестиционными фондами и вложениями в криптовалюту. Все максимально просто и приземленно. С наглядными расчетами и графиками.

Начальные условия

Мы пока без семьи и детей, взяли ипотеку на 20 лет. 14 000 рублей ежемесячный платеж. Зарплата 50 000 рублей на постоянной основе. Как предусмотрительные заемщики мы положили 56 000 рублей на стандартный банковский счет - наша ипотечная подушка безопасности.

Наша цель превратить эту сумму в генератор пассивных денег за минимум телодвижений и без риска.

Теперь к делу.

Первый шаг - переносим все на накопительный счет

Почему именно накопительный счет? Дело в том, что деньги оттуда можно взять в любой момент. Нет ограничений по минимальной сумме. А еще работает капитализация процентов. Плюс к этому в ряде банков ставка по вкладу даже ниже, чем по накопительному счету, у моего тоже так.

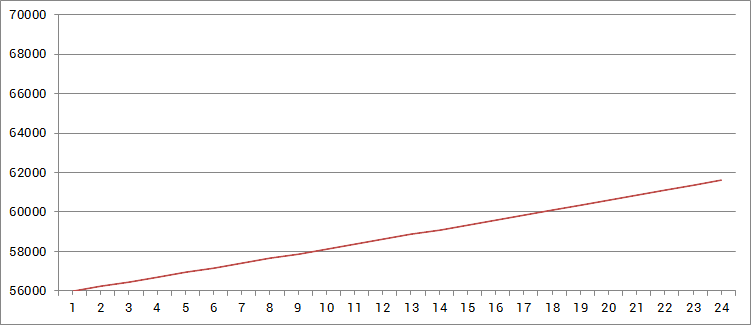

Моделируем. Что будет, если эти 56 000 рублей просто будем держать на накопительном счете 2 года?

В табличном виде:

Все определит второй шаг.

Второй шаг - все внимание на кэшбек от банка

Да. Уважающие себя банки дают кэшбек. А если они уважают еще и клиентов, то возвращают не бонусами, а деньгами.

Мы не повелись на рекламные слоганы и узнали, что в нашем банке, на карте которого лежит ипотечная подушка, дается кэшбек 1 % на все покупки. На отдельные категории дается повышенный возврат.

При нашей зарплате в 50 000 рублей мы тратим с карты на покупки 35 000 рублей в месяц (иногда больше, иногда меньше), плюс иногда пользуемся повышенным кэшбеком.

Допустим, в среднем получается + 350 рублей в месяц. Что если мы будем класть все на накопительный счет до старта нового платежного периода?

Табличка:

Прелесть еще в том, что ипотечный договор "замораживает" величину платежа, если не прощелкать дату оплаты и переоформление страховок. Логика в том, что мы действительно пассивно за пару лет заработали себе дополнительный платеж. Без подработок и дополнительных вложениий, кэшбек явно к этому не относится.

Послесловие

Повторюсь, метод основан на простоте и отсутствии риска. Максимум что - могут банк закрыть, но накопительные счеты застрахованы. И примерно подобную штуку начал реализовывать сам.

Способ сработает гораздо лучше, если ипотечная подушка сопоставима восьми платежам. Эффективность также возможно повысить, если, например заемщики - муж и жена. Это уже два кэшбека.

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!

За полтора года ипотечного статуса и сотни комментариев к статьям понял важную вещь - все зависит от личного отношения к ипотеке. Действительно, лучше не берите ее, если относитесь как к рабству или кабале. Во вчерашней статье показал, что это скорее финансовый квест.