Снижение страховых взносов с 30 до 15 % для всех субъектов, включенных в реестр малых и средних предприятий, повлияет не только на работодателей, но и на работников. Потенциально изменит их пенсию. Кому-то это пойдет на благо, а прочим повредит. Пенсия станет меньше.

Разберемся.

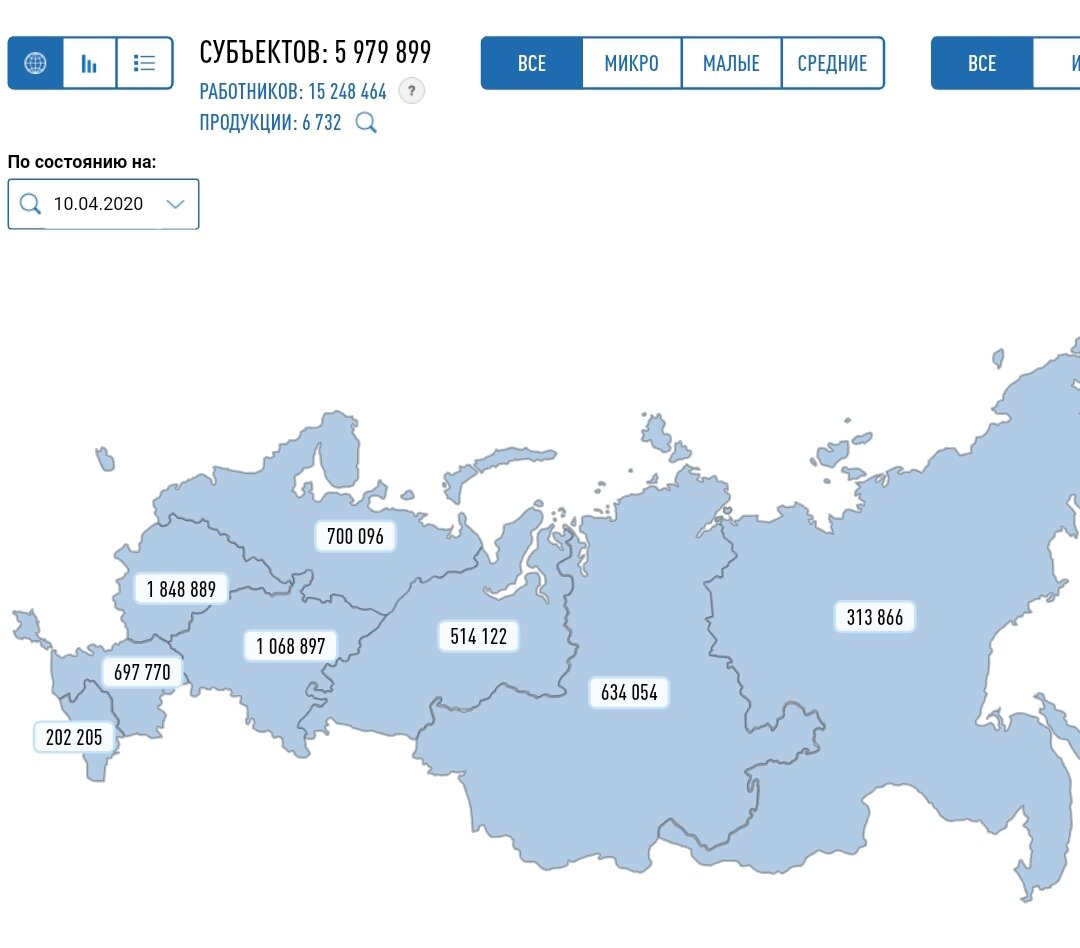

По состоянию на начало апреля в реестр включено практически 6 миллионов предприятий и предпринимателей с общей численностью работников, превышающей 15 миллионов человек.

Ранее со всей заработной платы работника малого или среднего предприятия на его обязательное пенсионное страхование отчислялись взносы в размере 22%. И еще 8 % отчислений шли на другие цели.

С 1 апреля 2020 года с суммы, превышающей федеральный МРОТ в размере 12 130 рублей в месяц, на обязательное пенсионное страхование будет отчисляться 10 %. И еще 5 % на иные цели.

Для чего это сделано?

Глубоко убеждена, что эта мера прорабатывалась с целью вывести зарплаты из тени и медицинская проблематика послужила всего лишь удобным предлогом для ее введения.

Далеко не секрет, что малый бизнес часто нанимает сотрудников на официальную зарплату в пределах МРОТ, доплачивая разницу с реальной рыночной стоимостью работника на руки, неофициально.

Государство борется с этой практикой, которая приводит к занижению получаемых взносов, путем увеличения препятствий для обналичивания денег. Препятствия бывают административные - "зарплатные" комиссии ФНС как пример. И финансовые - Центробанк уже несколько лет проводит глобальную чистку банков, в том числе из-за подозрений в содействии обналичиванию. Предложение на этом рынке падает. Стоимость наличных денег растет.

В тот момент, когда стоимость обналичивания денег станет примерно равна размеру страховых взносов за вычетом психологической стоимости административного давления, произойдет перелом. Зарплата будет обелена.

Снижение страховых взносов вдвое - это серьезная заявка для улучшения ситуации с обелением зарплат.

Вернемся к пенсиям.

Здесь все достаточно просто. Если вы получали и продолжаете получать 12 130 рублей и ниже, то для вас ничего не изменится.

Если вы получали 12 130 рублей и меньше, а после уменьшения страховых взносов ваш работодатель увеличил вашу официальную зарплату, то вы в выигрыше. Ваша пенсия увеличится.

И самый печальный случай. Ваш работодатель платил вам белую зарплату, превышающую МРОТ. Вы проиграли. Ваша пенсия станет меньше.

Разберем последний случай на примере.

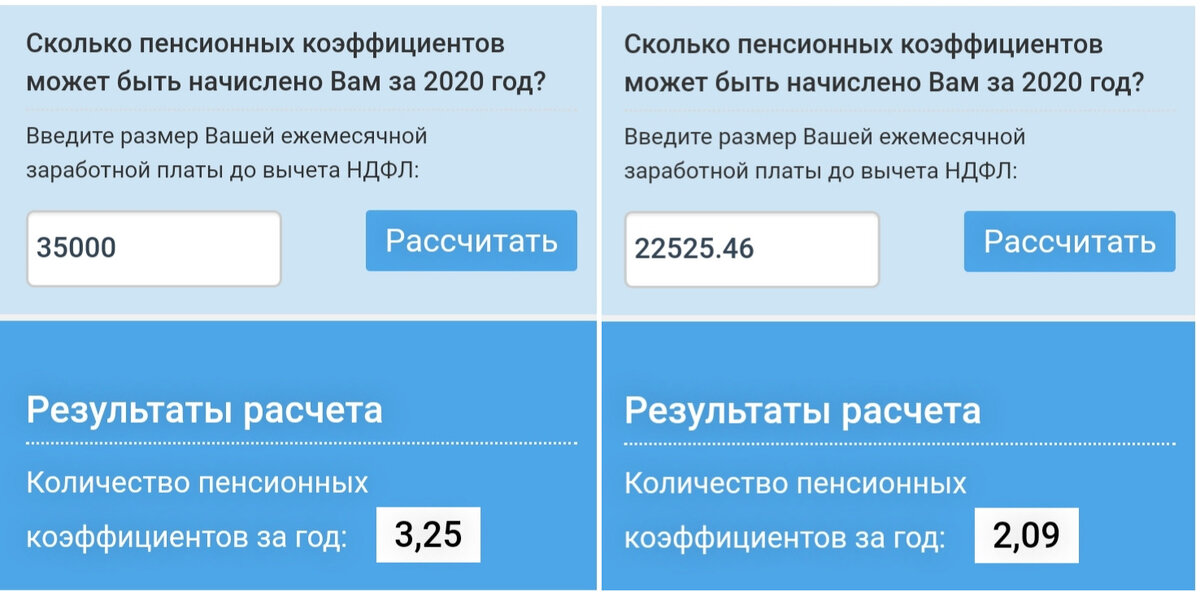

Предположим вы получаете официальную зарплату в размере 35 000 рублей.

До снижения взносов работодатель перечислял за вас взносы на обязательное пенсионное страхование в размере 7 700 рублей в месяц или 92 400 рублей в год.

35 000 * 22 % * 12 = 92 400 рублей в год

После снижения взносов работодатель заплатит за вас взносов на ОПС в размере 4 955,60 рублей ежемесячно или 59 467, 20 рублей в год

(12 130 * 22 % + (35 000 -12 130)* 10 %) * 12 = (2 668, 60 + 2287)*12 =59 467, 20 рублей в год

Разница по взносам составит 32 932,80 рублей в год.

Теперь попробуем понять как это повлияет на пенсию.

На момент написания статьи пенсионный калькулятор на сайте ПФР не учитывает эту разницу во взносах. Попробуем его обхитрить, просчитывая разницу в обратном порядке.

Иначе говоря, зная сумму пенсионных взносов в год, просчитанных с учетом снижения взносов, пересчитаем их в зарплату с использованием обычного размера взносов на ОПС.

59 467, 20 * 100 /22 /12 = 22 525, 46 рублей в месяц

То есть с зарплаты сотрудника в размере 35 000 рублей, работающего на малом предприятии, будет перечислено столько же взносов сколько с зарплаты сотрудника в размере 22 525, 46, работающего на предприятии, не включенном в реестр МСП.

И вот эту последнюю зарплату нужно ввести в калькулятор ПФР, чтобы понять разницу.

Также вы можете прикинуть разницу в деньгах. Для этого нужно заполнить более подробную форму, указав дополнительные характеристики (пол, возраст, предполагаемый стаж и т.д.).

А что получилось у вас? Вы выигрываете или теряете? Если теряете, то может ли это подтолкнуть вас к смене работы или вы попросите повысить зарплату для компенсации потери?

Очень интересно увидеть ваши комментарии. Пишите.