Как видно из названия статьи на этот раз хочу обсудить #облигации и банковские #вклады и, возможно, решить для себя что же лучше. Какие плюсы и минусы есть там и там.

Депозит - банковский вклад с получением прибыли в виде процентов по вкладу. Многие с ним знакомы и для большинства это самый простой способ отложить и сохранить деньги. Малая доходность граничит с большей универсальностью и стабильностью, по сравнению с облигациями. Это делает его привлекательным для тех кому важно иметь под рукой деньги и одновременно сохранять их.

Средняя доходность депозитам на осень 2020 колеблется в районе 3-5% для разных сроков, сумм, видов вкладов.

При необходимости можно открыть депозит с частичным изъятием, что даст возможность использовать его как кошелек, на который начисляются проценты. Но в итоге вы придете к тому, что дохода он по сути не приносит, а еле покрывает инфляцию. Однако ваш вклад застрахован и если даже у банка отзовут лицензию, вы получите свои деньги в виде компенсации, но только сумму до 1,4 млн ₽, если сумма на вкладе была больше, то придется пройти некоторые сложности, возможно, что возместят всю сумму, возможно нет. В целом такой сценарий маловероятен, если вы выбрали надежный банк. К тому же если у вас накоплено более 1,4 млн ₽, то можете хранить их в разных банках, чтобы под страховку попадала вся сумма.

С облигациями чуть посложнее. Но может здесь получится больше заработать?

Облигации - это долговые ценные бумаги (кредит, который мы выдаем компании, которая эти облигации разместила или государству). Они дают доход в виде купонов и погашения номинальной стоимости по окончании срока. Сумму будущего дохода можно просчитать заранее, как и в случае с вкладом, номинальную стоимость, сумму купона и срок указывают.

Основные виды облигаций, с которыми мы планируем иметь дело - это ОФЗ (облигации федерального займа, ее выпускает Министерство финансов, т.е. наше государство), корпоративные (облигации компаний), еще привлекательно выглядят еврооблигации (такие же облигации, но в иностранной валюте), но с ними мы пока не имели дел.

ОФЗ привлекательны прежде всего потому, что это государственные долговые бумаги. Они считаются самыми надежными среди облигаций. Проще говоря - государство тебе долги вернет (только если не случится что-то ну совсем из ряда-вон выходящее типа дефолта), а частные компании, возможно и нет. Именно ОФЗ часто рекомендуются как надежная альтернатива депозиту с более высокой доходностью.

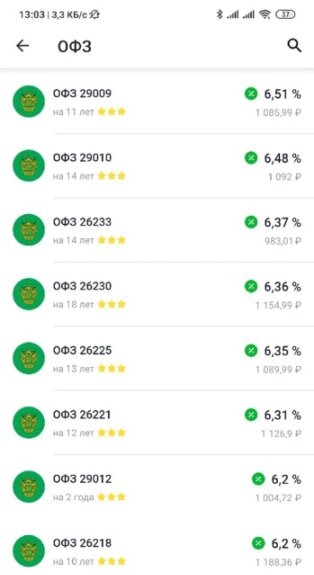

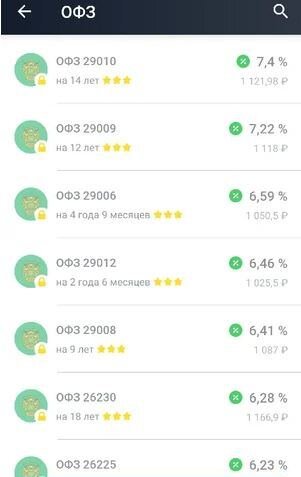

На осень 2020 можно купить ОФЗ с доходностью до 6,5% к моменту погашения, а текущая доходность может быть около 6,7 - 6,8 %. А если вы купили ОФЗ еще раньше и до сих пор ими владеете, то там были бумаги и с большей доходностью (см. галерею), которая сильно отличается от текущих ставок по вкладам.

У корпоративных облигаций суть такая же как и у ОФЗ, просто их выпускают компании с разным рейтингом и доходностью. Как правило можно подобрать корпоративные облигации с более высокой доходностью, но с большими рисками, т.е. чем больше доходность, тем выше риски. Это выражение можно отнести не только к облигациям, а ко всем ценным бумагам в принципе.

На осень 2020 можно купить корпоративные облигации с доходностью до 9%, что, согласитесь, очень привлекательное предложение.

С недавних пор мы стали смотреть и на еврооблигации. Штука конечно хорошая, особенно как способ хранения денег в иностранной валюте, при доходности до 5,03% в валюте (в зависимости от срока погашения) можно подобрать себе пару вариантов. Учитываем здесь, что при помещении, к примеру, долларов на вклад, ставки по таким вкладам не высоки, примерно 0,3-1%.

Но в случае с облигациями нужно самостоятельно анализировать надежность компании и готовы ли вы ей доверять. Потому что у компании может случиться какая-то проблема по которой она не сможет производить выплаты по купонам или погасить облигацию по окончании срока. Возможно снизится резко спрос на их продукцию, или провалится проект под который брали деньги, или кто-то из ключевых партнеров прервет с ними сотрудничество и прочее.

В таком случае компании дают 10 дней на произведение выплат на случай если это проблемы с переводом или какой-то сбой, еще есть надежда, что выплатят и все будет нормально. На это время объявляется технический дефолт, облигации еще можно продать, но цена их очевидно упадет.

Но если в течение 10 дней компания заплатить не смогла, то объявляется дефолт по облигациям и торги останавливаются, то есть продать облигацию уже не возможно. Вероятность вернуть хотя бы часть денег еще есть, но потребуется время и усилия. Придется обращаться в суд. Вы попадаете в список кредиторов компании, начнете разбираться что да как, если компания доходит до банкротства, то распродают ее имущество, вы попадаете в третью очередь получателей долгов (после уплаты долгов по налогам, взносам и прочих долгов государству, долгов банкам). Возможно, что денег на всех не хватит. В счет погашения долга могут предложить другие облигации с другим сроком и доходностью, а может случиться и такое, что часть долга просто спишут.

В этом и состоит риск касательно облигаций.

Плюс еще один минус - это невозможность сиюминутно воспользоваться деньгами в случае необходимости, как со вкладом, с которого можно снимать суммы и пополнять в любое время. Здесь же придется сначала продать облигацию в часы работы биржи (возможно именно в нужный вам момент цена будет не слишком удачной), если облигация в долларах, то еще произвести обмен на рубли, заплатить комиссии, вывести деньги с брокерского счета и только потом ими можно пользоваться.

На мой взгляд, если нужно где-то хранить большую сумму накоплений, то покупка ОФЗ выигрывает по доходности у банковского вклада при примерно равной надежности. На данный момент (осень 2020) это примерно 5-6% у ОФЗ против 3-4% по вкладам.

Но ОФЗ проигрывает по доходности корпоративным облигациям и тут важно не соблазниться слепо бОльшими процентами. А если и решиться на покупку корпоративных облигаций - то внимательно проанализировать компанию, разделить всю сумму по разным облигациям разных компаний.

Еще нужно обратить внимание на то, что за покупку и потом за продажу ценных бумаг брокер возьмет комиссию. Нужно оценить срок, на какой вы готовы вложить деньги, какой купон у облигации и когда, возможно, если срок короткий, то выгоднее использовать все же банковский вклад.

Статья отражает личную позицию автора и не является рекомендацией к действию.

Подписывайтесь на наш канал ►СЕМЕЙНЫЙ ИНВЕСТНИК◄, чтобы не пропустить новые публикации☺

Если вам была интересна и полезна статья - поддержите нас лайком 👍Приветствуются ваши комментарии ↓↓↓ можно поделиться своим мнением и опытом или задать вопрос.

Если тоже хотите завести себе личный кабинет в Тинькофф Инвестициях - можете сделать это по этой ссылке (не реклама, но мне будет бонус)). __________________________________________

Что почитать ещё:

>>> Знает ли американская компания, что я их акционер? Как они произведут выплату дивидендов лично мне?

>>>Что такое брокерский и депозитарный счет для инвестора? (простыми словами)