О КОМПАНИИ

Группа ВТБ – международная финансовая организация. Имеет более 7 300 филиалов в России и присутствует в 22 странах мира.

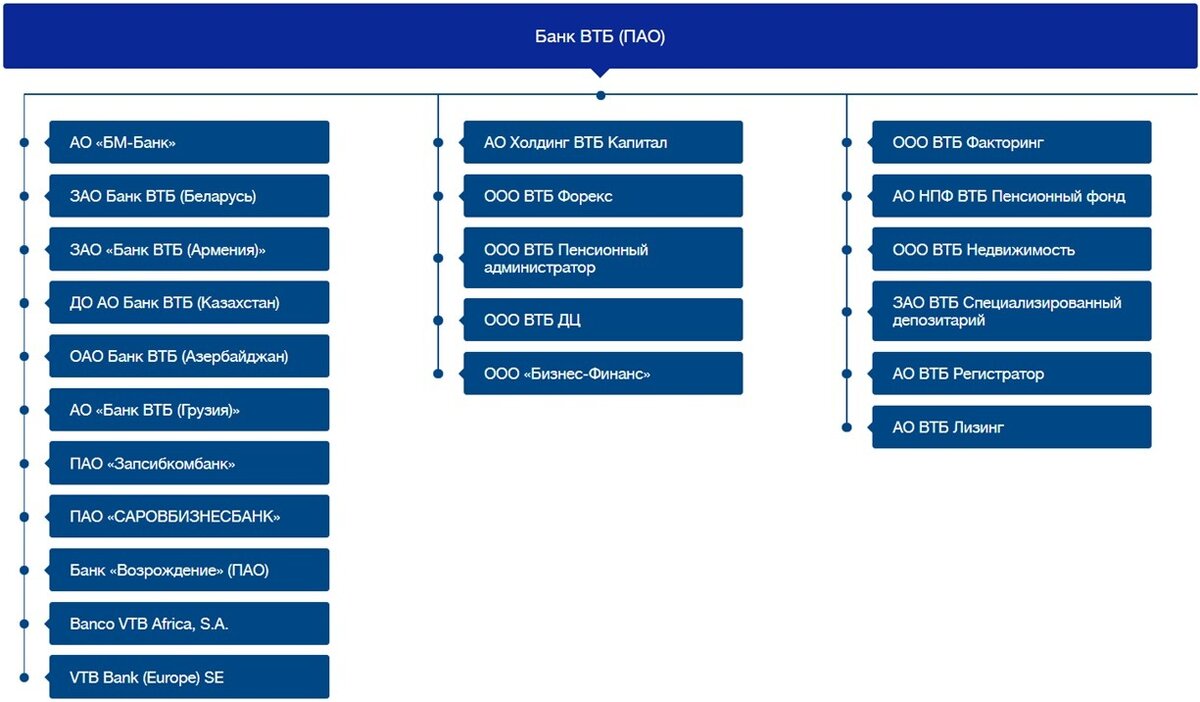

Группа включает в себя российские и зарубежные коммерческие банки, страховые, лизинговые и иные компании. Занимает второе место в России на рынке кредитования и привлечения средств клиентов. Головной компанией группы является Банк ВТБ. В своей работе банк ориентирован на корпоративных клиентов.

Банк зарегистрирован в 1990 г., как «Внешторгбанк», а в 2006 г. был переименован в «ВТБ». В 2007 г. году провёл IPO на московской бирже и в Лондоне, в результате которого привлёк 8 млрд. долл., а акционерами банка стали свыше 120 тысяч россиян. Главный контролирующий акционер – государство, в лице Росимущества. В свободном обращении находится 39,1% всех обыкновенных акций. Все привилегированные акции принадлежат государству.

ВТБ И САНКЦИИ

Банк ВТБ находится под западными санкциями, которые были впервые введены после крымского референдума в 2014 году. Основная проблема заключается в ограничении доступа к иностранному капиталу.

ВТБ запрещено размещать в ЕС и США облигации и другие денежные инструменты, срок обращения которых, выше 14 дней. Также запрещен дополнительный выпуск акций.

Во всех случаях также запрещена деятельность, направленная на обход или избегание этих ограничений. Проводить запрещенные операции можно лишь с разрешения Офиса по контролю за иностранными активами (OFAC), подразделения минфина США, следящего за исполнением санкций.

КРАТКО О 2019 г.

Рассмотрим основные финансовые показатели Банка ВТБ за 2019 год, чтобы понимать динамику развития компании:

Мы видим, что объем кредитов физическим лицам вырос, тогда как объём кредитов корпоративным клиентам (которые являются основными клиентами банка) упал на 4%. Это плохой знак и говорит о замедлении роста бизнес в России.

Процентные доходы, т.е. доходы от выдачи кредитов – это основной источник заработка для финансовых организаций. Мы наблюдаем сокращение процентных доходов, которое связано с сокращением объемов корпоративных кредитов. Наряду с этим, комиссионные доходы, т.е.доходы за оказание клиентам банковских услуг – растут на 34,5%. Это может быть связано с расширением клиентской базы ВТБ и активным развитием онлайн банкинга.

Чистая прибыль за 2019 год все таки превысила те заветные 200 млрд. руб., о которых так грезило руководство ВТБ и постоянно говорило в своих прогнозах.

Однако, стоить отметить, что это значение было достигнуто, в основном, за счет продажи Теле2 Ростелекому.

Самое интересное, что сделка была перенесена на 2020 год, но ВТБ засчитал себе прибыль в 2019 году, т.к. по их словам, все договоренности по продаже были достигнуты в 2019 г. Что ж, по стандартам МСФО это допускается☺.

РЕЗУЛЬТАТЫ I-ГО КВАРТАЛА 2020 г.

Компания уже раскрыла финансовые результаты по 2020 году, правда в основном только за первые два месяца.

• Кредиты корпоративным клиентам: сократились на 0,3%

• Кредиты физ.лицам: выросли на 1,7%

• Чистая прибыль: выросла на 10,5% по сравнению с аналогичным периодом прошлого года

• Расходы на создание резервов под обесценение: выросли на 542% по сравнению с аналогичным периодом прошлого года!

|Небольшое пояснение: основное значение такого резерва заключается в том, что он является показателем состояния задолженности перед кредитной организацией с точки зрения риска ее непогашения должниками, а также позволяет покрыть в бухгалтерском учете убытки, возникшие при списании с баланса кредитной организации безнадежной для взыскания задолженности либо при отражении дополнительно произведенных расходов.

Если ВТБ увеличивает свои резервы под обесценивание в 6,5 раз, значит прогнозирует резкое увеличение невозвратных и просроченных кредитов.|

• Ипотечные кредиты: по итогам марта 2020 г. ВТБ нарастил выдачу ипотечных кредитов до рекордного для этого месяца объема – 84 млрд. руб. По сравнению с мартом прошлого года объем вырос на 54%.

РИСКИ, ВОЗМОЖНОСТИ И КОРОНАВИРУС

Давайте рассмотрим моменты, которые могут повлиять на наше решение об инвестировании в данную бумагу. Условно разделим их на «ЗА» и «ПРОТИВ».

Против инвестирования:

• ВТБ до сих пор под санкциями, это значительно сокращает финансовые возможности банка

• Контрольным пакетом акций банка владеет государство. Это может быть ограничителем для развития корпорации и угрозой для новых санкций

• По этой же причине – банк может одолевать коррупция и его управление может быть неэффективным

• Из за кризиса, ВТБ вынужден участвовать в гос. программе «Беспроцентный кредит», предоставлять кредитные каникулы и реструктуризировать долги

• Падение доходов населения и банкротство компаний на фоне вируса приведет к просрочкам по кредитам и невозвратам – следовательно будет снижаться выручка и прибыль компании

• Агентство S&P прогнозирует отказ ВТБ от выплаты дивидендов за 2019 год. Рейтинг банка сохраняется на уровне BBB-

• Правление ВТБ уже приняло решение отказаться от выплаты вознаграждений и бонусов топ менеджменту по итогам 2019 г.

• В условиях кризиса, банк может работать на грани безубыточности в плоть до 2021 года, а только затем последует восстановление

• Рост прибыли компании, в последние годы, в основном происходит за счет продажи активов. Это стратегия не самая эффективная и не отражает реальный рост компании. Сделки на 2020 год:

· "EN+ Group" выкупит у группы ВТБ 21,37% своих акций за 1,58 млрд. долл.

· Управделами Президента купит у ВТБ здание в Москве за 930,7 млн. руб.

· Набсовет ВТБ принял решение о продаже 10% Ангольской "дочки" Banco VTB Africa

За инвестирование:

• Спрос на ипотечное кредитование вырос, а с учетом ввода новой программ льготной ипотеки под 6,5% – вырастет еще больше

• В случае резкого увеличения дефолтных кредитов – государство окажет поддержку банку

• Руководство неоднократно заявляло о намерении направить не менее 50% от чистой прибыли на дивиденды в 2020 году. Об этом также говорил сам Костин на встрече с Путиным. Мы считаем, что дивиденды в этом году будут выплачены любой ценой, это дело репутации. Тем более компания, за последние 17 лет, никогда не оказывалась от выплаты дивидендов

• Руководство планирует закрепить выплату не менее 50% от чистой прибыли в дивидендной политике банка

• ВТБ имеет достаточно большой валютный портфель, если учесть, что рубль в первом квартале сильно ослаб – ВТБ от этого будет в выигрыше. Укрепление рубля в дальнейшей перспективе также не предвидится

• ВТБ имеет весьма диверсифицированный портфель. В данный момент банк активно покупает акции крупных компаний по кризисным ценам (Магнит, ОЗК, Альфа Банк)

ПОДВОДИМ ИТОГИ

На долгосрочную перспективу – мы не считаем банк надежной и прибыльной инвестицией:

• большая доля государства в акционерном капитале

• западные санкции

• рост за счет продажи активов

• слабые драйверы роста

Несомненно банк будет и дальше успешно вести финансовую деятельность, но мало кто верит в его прибыльность для рядового инвестора.

Но есть и прелести краткосрочной перспективы. Котировки акций банка ВТБ сейчас находятся на своих минимумах: на уровне 2008 и 2014 г. Банк обещает выплатить 50% от чистой прибыли в виде дивидендов и есть основания полагать, что ВТБ сдержит это обещание. По заявлению руководства, дивиденды могут быть выплачены двумя траншами, с целью снизить нагрузку на капитал. Доходность, с учетом текущих цен, составит около 8% годовых.

В случае, если ГОСА одобрит выплату дивидендов – произойдет серьезная переоценка бумаги и акции вполне могут вырасти на 30-40%. Если Вы верите в обещания ВТБ и в финансовую устойчивость банка – самое время подбирать акции, пока они находятся на своих минимумах.

Так что следим за котировками и не упускаем момент!

Материал не является инвестиционной рекомендацией или идеей и отражает личное мнение автора.

Подписывайтесь на наши телеграм каналы и первыми читайте свежие разборы: