Аналитика компании Air Products. Автор: Stanislas Capital

Краткое изложение

- Промышленная газовая промышленность очень устойчива и развивается.

- В настоящее время Air Products фокусируется на крупных инвестиционных возможностях, которые будут способствовать росту выручки и увеличению маржи.

Обзор компании

Air products & Chemicals (APD) производит и поставляет промышленные газы для различных конечных рынков, таких как промышленное производство, горнодобывающая промышленность, нефть и газ, продукты питания и напитки, химикаты и здравоохранение. Промышленные газы приносят 96% выручки, а оставшиеся 4% - от продажи оборудования и услуг. Несмотря на то, что он представляет лишь небольшую долю продаж, подразделение оборудования и услуг имеет важное значение, поскольку оно выстраивает отношения с клиентами, которые потенциально могут принять решение об аутсорсинге своих газовых операций в будущем.

В отличие от других отраслей, промышленные конечные рынки более стабильны, чем потребительские, благодаря специальным положениям "бери или плати" и контрактам с длительным сроком погашения. С географической точки зрения на Америку, APAC и EMEA приходится 44%, 30% и 23% продаж.

Высокие барьеры для входа

Промышленные газовые компании защищены сочетанием трех различных барьеров для входа. Прежде всего, промышленные газы являются основой для клиентских операций; Вот почему клиенты предпочитают компании, которые имеют долгую историю работы и выдающийся послужной список. Кроме того, большинство контрактов подписаны на 15/20 лет и, как правило, возобновляются после истечения первоначального контракта, что затрудняет получение доли рынка для новых игроков. Наконец, бизнес требует значительных капиталовложений и требует крупных предварительных инвестиций, что означает, что потенциальный претендент должен быть готов потерять много денег в течение длительного периода времени, прежде чем сможет получить положительный доход от своих инвестиций.

Олигополистическая структура

После приобретения Airgas Air Liquide (OTCPK:AIQUF) и слияния Linde (LIN) и Praxair (NYSE: PX) структура рынка стала еще более привлекательной. Рынок промышленного газа в настоящее время является олигополией, в которой доминируют три международные компании. На рынке доминирует Linde с долей рынка 35%, за ней следуют Air Liquide (26%) и Air Products (10%). Меньшие местные конкуренты, такие как японская корпорация Taiyo Nippon Sanso Corporation (TNSC) в Японии, European Messer или китайский Yingde, разделяют остальную часть рынка. В результате игроки стремятся быть рациональными и не конкурировать агрессивно по ценам.

Эластичная и растущая промышленность

Несмотря на то, что промышленные газовые компании не защищены от экономического цикла, они очень устойчивы. Действительно, их продажи на месте добычи включают привлекательные условия «бери или плати», которые требуют, чтобы клиенты покупали минимальный объем в год по заранее определенной цене. Эти условия согласовываются при заключении контракта и гарантируют промышленным производителям газа минимальный возврат инвестиций. Кроме того, проект приносит свои первые доходы через три года после начала, и для его выхода на полную мощность требуется еще три года. В результате наращивание этих проектов приносит дополнительный объем и доход, частично компенсируя давление основного бизнеса во время экономического спада.

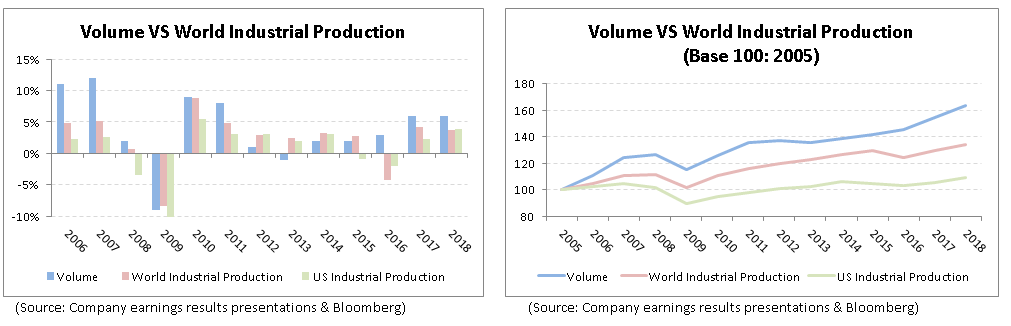

Промышленное производство является хорошим посредником для существующего бизнеса поставщиков газа. Air Products удалось увеличить объем продаж на 3,9% в среднем за период 2005/2018 гг., в то время как промышленное производство в мире и США выросло лишь на 2,3% и 0,7% соответственно. Это превосходство было поддержано растущим процентом промышленного газа, переданного промышленным газовым компаниям.

Ценовая сила

Несмотря на товарный характер промышленного газа, Air Products удалось немного увеличить и поддерживать цены с течением времени. Удивительно, но компании даже удалось повысить цены, когда объем упал на 9% в 2009 году. Единственное снижение цен произошло в 2010 году. Однако валовая маржа в 2010 году увеличилась, что означает, что снижение цен было более чем компенсировано снижением расходов (главным образом, на затраты энергоносители).

В результате положительного ценообразования и растущего объема скорректированная прибыль на акцию с течением времени постоянно увеличивается. Также интересно отметить, что EPS не выиграла от программ выкупа акций. Действительно, выкупы были очень ограничены и отсутствуют с 2014 года.

В то же время Air Products выплатила все больше дивидендов за последние 38 лет. Руководство по-прежнему привержено распределению примерно половины своего свободного денежного потока в качестве дивидендов и планирует получить дивидендную доходность 2,5% (хотя это не мешает выполнению первого правила).

В дальнейшем базовый бизнес должен продолжать расти в соответствии с промышленным производством, которое, как ожидается, вырастет примерно на 2% / 3%. Кроме того, растущее число газовых проектов, переданных на аутсорсинг промышленным производителям газа, должно поддержать расширение новых проектов и добавить еще 2% / 3%. В результате мы ожидаем около 5% роста выручки в отрасли. В более долгосрочной перспективе отрасль также может извлечь выгоду из улавливания углерода и для проектов "hydrogen for mobility".

Наибольшая подверженность продажам на месте добычи

Air Products уже в наибольшей степени развили наиболее привлекательный метод продаж на месте добычи. Если стратегический план будет успешно реализован, продажи на месте добычи должны еще больше увеличиться, составив 75% продаж к 2023 году (против 52% в настоящее время).

Производители промышленного газа предлагают три способа распределения газа для своих клиентов: продажа на месте добычи, методом торговой дистрибуции и в цилиндрических баллонах. У каждого из них есть свои особенности.

Продажи на месте добычи требуют, чтобы производитель промышленного газа построил газодобывающий завод рядом с базой клиента. Газ добывается на месте и транспортируется через сеть трубопроводов. Как упоминалось ранее, для строительства завода требуется три года, а для полного наращивания завода требуется еще три года. Метод продажи на месте добычи имеет самую низкую деловую цикличность, потому что он выигрывает от условий «бери или плати» и затрат, а также от срока действия контракта 15-20 лет. Кроме того, эти контракты, как правило, возобновляются, когда они заканчиваются, учитывая большое количество времени и капитала, необходимых для строительства нового завода. Маржа выше, чем у других методов распределения, из-за более низких затрат на распространение, связанных с этим методом. Однако этот метод распределения является более капиталоемким, поскольку требует больших предварительных инвестиций. В результате, ROIC не превосходит другие методы, но гораздо более устойчив.

По методу торговой дистрибуции промышленные газы сжижаются и транспортируются железнодорожным или автомобильным транспортом, а затем хранятся в местах нахождения клиента. Перевозимые объемы ниже, чем продажи на месте добычи, но все еще относительно велики. Срок действия контрактов составляет от 3 до 5 лет. Этот метод предлагает преимущества от ценовых инициатив и использования существующих производственных площадок. Очевидно, что ценообразование также может быть риском в случае ухудшения конкурентной среды.

Наконец, небольшой объем газа может быть распределен в баллонах. Этот метод распределения имеет самую короткую продолжительность контракта (до 1 года). Несмотря на самые высокие цены, этот метод имеет самую низкую маржу из-за повышенных затрат на сбыт. Подобно методу торговой дистрибуции, бизнес по производству баллонов еще больше уплотняет дистрибьюторскую сеть и предлагает потенциальное повышение цен.

Вся эта информация обобщена ниже:

Air Products находится в очень хорошей форме

После нескольких лет реструктуризации бизнеса компания теперь может сосредоточиться на прибыльном росте. Действительно, после назначения генеральным директором в июле 2014 года Сейфи Гасеми решил реструктурировать организацию. Он решил передать подразделение исполнительных материалов компании Evonik и создать подразделение электронных материалов (Versum Materials), чтобы укрепить баланс и сосредоточиться на основной отрасли промышленного газа. Кроме того, он стремился повысить прибыльность, решая проблемы с низкодоходными проектами и чрезмерными расходами. В результате отношение чистого долга к EBITDA снизилось с 2,5x до 0,3x, а маржа значительно улучшилась.

Теперь Air Products может извлечь выгоду из своего сильного баланса и лидирующей в отрасли маржи для следующего этапа своего стратегического плана, который заключается в расширении бизнеса за счет развертывания огромного количества капитала. В конце 2017 года компания объявила об инвестиционном плане в 15 миллиардов долларов на ближайшие пять лет. Эти инвестиции сосредоточены главным образом на возможностях газификации, которые являются новым рынком, который еще не получил широкого привлечения сторонних организаций. Действительно, на газификацию приходится 8 млрд долларов инвестиций, тогда как приобретение, традиционные инвестиции и выкуп активов составляют 1 млрд долларов, 4 млрд долларов и 2 млрд долларов соответственно.

Газификация - это процесс превращения твердого или жидкого топлива, такого как уголь из очищенных отходов, в синтетический газ (также называемый синтез-газом). После производства этот газ можно использовать для производства дешевой электроэнергии или продавать химическим компаниям. Действительно, химические компании нуждаются в синтез-газе для производства аммиака и метанола, которые можно использовать в качестве удобрения или присадки к бензину. Производители угля и нефтеперерабатывающие компании, вероятно, наиболее заинтересованы в проектах газификации. По оценкам руководства, по состоянию на 31.12.2019 у компании по-прежнему имеется инвестиционный потенциал в размере 14,6 млрд долларов США, состоящий из потенциального долга в 9,8 млрд долларов и будущих доходов в размере 4,8 млрд долларов. Компания уже потратила 3,5 млрд долларов (23% от запланированного плана в 15 млрд долларов), и у нее есть обязательства еще на 6,8 млрд долларов (45%). После оплаты этих обязательств компания потратила бы в общей сложности 10,3 млрд. Долл. США, или 69% своей инвестиционной программы. У компании есть более 2 лет, чтобы найти привлекательные проекты и соответственно инвестировать деньги.

Air Products нацелена на проекты, которые могут приносить не менее EBIT в размере 0,10 цента в год на каждый доллар вложенного капитала. В результате каждый доллар, потраченный на капиталовложения, приносит как минимум 40% годовой выручки. Исходя из этого, компания должна иметь возможность генерировать как минимум дополнительные 6 млрд долларов ежегодных продаж, что на 67% больше по сравнению с доходом в 2019 году в размере 8,9 млрд долларов.

В дополнение к росту доходов, маржа, вероятно, увеличится, потому что более высокая доля продаж будет получена из метода продаж на месте добычи и из Азии. Продажи на месте добычи дают самую высокую маржу, в то время как Азия является регионом с самой высокой маржой (операционная маржа составляет 32,4% в Азии, 25,8% в Северной и Южной Америке и 23,6% в EMEA). Кроме того, рынок газификации довольно новый, что означает, что конкуренция менее интенсивна, чем на традиционных проектах. Наконец, недавняя консолидация рынка также должна помочь снизить конкуренцию.

При условии, что для проектов газификации требуется 12% требуемой нормы прибыли (вместо 10% для традиционных проектов), каждый доллар, потраченный на капиталовложения, переводится в 0,5 процента годового дохода. Компания может добавить годовой доход в размере 6,9 млрд долларов США (увеличение на 77% по сравнению с доходом в 2019 году).

Оценка

Если смотреть только на оценочные коэффициенты, Air Products выглядит не очень привлекательно. Действительно, компания торгуется с показателем EBITDA на уровне 14,3x и доходностью FCF на 4,9%, однажды скорректированной на капвложения роста. Однако внутренняя ценность компании определяется будущими проектами, которые уже осуществляются и будут приносить прибыль в ближайшие годы.

Наша быстрая оценка предполагает, что инвесторы, готовые держать Air Products в течение следующих 7/8 лет, должны иметь возможность генерировать привлекательные 11% IRR для своих инвестиций, что, вероятно, выше, чем обеспечит широкий рынок акций.

Вывод Air Products работает в очень привлекательной промышленной газовой промышленности. Эта индустрия защищена серьезными барьерами для входа, которые мешают новым игрокам нарушить эту олигополию. Air Products извлекает выгоду из растущих объемов, обусловленных ростом мирового промышленного производства, а также увеличением числа проектов, переданных сторонним поставщикам промышленного газа. Кроме того, условия «бери или плати» защищают объемы от внешних факторов, и компания также обладает определенными ценовыми возможностями. Маржа защищена соглашениями о сквозных расходах, которые обеспечивают дополнительный уровень устойчивости бизнеса. В результате акционеры были вознаграждены увеличивающимся дивидендом в течение 38 лет подряд. Будущее кажется очень многообещающим с большим количеством возможностей роста, которые будут увеличивать доходы и прибыль. Более того, маржа, вероятно, увеличится из-за увеличивающегося присутствия на рынке Азии, а также из-за лучшей конкурентной среды. Наша оценка предполагает 11% IRR в среднесрочной перспективе, что является очень привлекательным, учитывая профиль риска компании.

Примечание: я / мы являемся инвесторами в APD. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, чьи акции упомянуты в этой статье.

Оригинал статьи: https://seekingalpha.com/article/4337681-air-products-compounding-profitable-growth

Хотите начать инвестировать? Запишитесь на бесплатную скайп консультацию zokir@alliancecapital.org