Ситуация на мировых рынках остается нестабильной. Стоимость нефти показывает разнонаправленную динамику, что отражается и на курсе рубля. Эксперты строят предположения относительно дальнейшего развития событий, но внешние обстоятельства меняются иногда столь быстро, что утренний прогноз к обеду может уже стать неактуальным.

Конечно, мы тоже внимательно следим за ситуацией на глобальном рынке. И чтобы лучше в ней разобраться, решили подойти к вопросу с математической точки зрения.

Мы посмотрели на зависимость курса доллара и стоимости нефти. Для этого взяли параметр, максимально близкий российскому бюджету, – рублевую стоимость бочки нефти сорта Brent, по которому легко найти долгосрочный ряд исторических данных. Фактически российская нефтедобыча имеет дело немного с другими ценами, но для нас важны не столько абсолютные значения, сколько относительные сравнения и динамика.

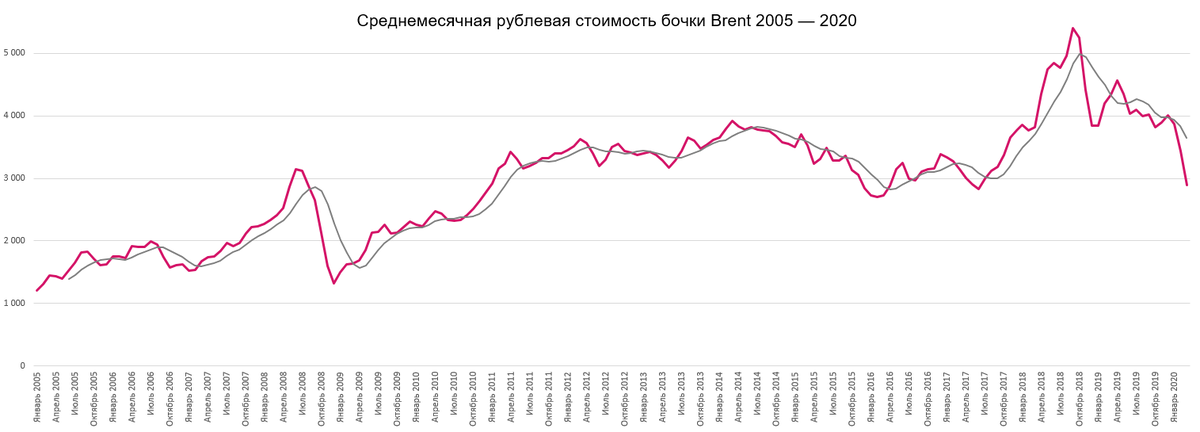

На представленном графике рубиновая линия иллюстрирует среднемесячную рублевую цену бочки Brent, начиная с 2005 года. Серая линия – это ее полугодовое усреднение. В дальнейшем анализе мы сконцентрировались на более коротком периоде — с 2011 по текущий момент. Кроме того, что 2011 год – это начало второго десятилетия XXI века, он также интересен тем, что был для России первым нормальным годом после выхода из глобального финансового кризиса.

Весьма показательно, что бо́льшую часть исследуемого периода – 75% – мы прожили при рублевой стоимости нефти в диапазоне от 3 до 4 тыс. Самым длинным периодом, когда цена на «черное золото» уходила ниже 3 тыс. руб., стали 5 месяцев с декабря 2015 по апрель 2016. Минимальный среднемесячный уровень был в феврале 2016 — 2,7 тыс. руб. В этом же периоде была точка минимальных долларовых цен нефти на всей обозримой перспективе: в январе и феврале 2016 среднемесячная долларовая цена нефти составляла $35. Этот момент очень важен как ориентир, потому что новая ценовая реальность нефти по долгосрочным прогнозам различных экспертов как раз оказывается в районе этого уровня. Те два месяца в 2016 с нефтью по $35 сопровождались средним курсом 77,6 руб. за доллар (с временным уходом до 83,6 руб. в качестве максимального среднедневного значения).

На представленном графике видно, что в исследуемом историческом периоде самые низкие среднемесячные рублевые цены бочки нефти были в течение примерно двух лет – с середины 2015 по середину 2017. В это время они колебались в интервале от 2,7 до 3,4 тыс. руб. Если теперь мы эти рублевые значения поделим на $35, то получим диапазон для курса доллара от 77 до 97 руб. за доллар. Таким образом, данный интервал и его центр – 87 руб. – это долгосрочный объективный ориентир для курса.

Для полноты картины нужно дополнительно учитывать два фактора, которые будут существенно влиять на этот диапазон. При этом оба фактора объективно труднопредсказуемы.

Первый фактор – это фактическая долгосрочная цена нефти. Если она сложится на более низких уровнях, чем $35, то реальный диапазон курса будет выше указанных значений, и наоборот. Второй – это интенсивность желания властей РФ удерживать курс ниже его объективных уровней, помноженная на доступные возможности для такого удерживания.

Про второй фактор с высокой долей вероятности можно предположить, что решение не вмешиваться в происходящее и дать рынку самому найти новое равновесие, принято не будет. Естественное рыночное движение к балансу будет сдерживаться постепенным объективным исчерпанием возможностей для такого сдерживания. Поэтому активное сдерживание роста курса сейчас не гарантирует отсутствие его резких скачков в будущем.